Table of contents:

- Pengertian Laporan Arus Kas

- Komponen Laporan Arus Kas

-

Metode Penyusunan Laporan Arus Kas

- Metode Langsung dalam Penyusunan Laporan Arus Kas

- Metode Tidak Langsung dalam Penyusunan Laporan Arus Kas

- Perbandingan Metode Langsung dan Tidak Langsung

- Contoh Laporan Arus Kas untuk Perusahaan Jasa (Metode Langsung dan Tidak Langsung)

- Contoh Laporan Arus Kas Metode Langsung (Perusahaan Jasa)

- Contoh Laporan Arus Kas Metode Tidak Langsung (Perusahaan Jasa)

- Interpretasi Laporan Arus Kas

- Contoh Kasus Laporan Arus Kas

- Ringkasan Terakhir: Contoh Laporan Arus Kas

Contoh laporan arus kas merupakan alat penting bagi setiap bisnis, baik kecil maupun besar. Memahami laporan ini membantu Anda menganalisis kesehatan keuangan perusahaan, memantau arus masuk dan keluar uang, serta membuat keputusan bisnis yang lebih tepat. Artikel ini akan membahas secara rinci bagaimana menyusun, menganalisis, dan menginterpretasi contoh laporan arus kas, mencakup berbagai metode dan contoh kasus yang relevan.

Dari pengertian laporan arus kas hingga contoh kasus untuk perusahaan ritel, panduan ini akan memberikan pemahaman komprehensif tentang bagaimana laporan arus kas dapat digunakan untuk mengelola keuangan bisnis secara efektif. Kita akan mengeksplorasi komponen-komponen utama, metode penyusunan, dan interpretasi hasil analisis, sehingga Anda dapat memanfaatkan informasi ini untuk meningkatkan kinerja keuangan perusahaan Anda.

Pengertian Laporan Arus Kas

Laporan arus kas merupakan salah satu laporan keuangan penting yang memberikan gambaran menyeluruh mengenai pergerakan uang tunai (kas dan setara kas) suatu perusahaan dalam periode tertentu. Berbeda dengan laporan laba rugi yang mencerminkan kinerja finansial secara akrual, laporan arus kas fokus pada arus kas masuk dan keluar yang sebenarnya terjadi.

Laporan ini tidak hanya sekadar mencatat transaksi keuangan, tetapi juga memberikan informasi yang krusial bagi pengambilan keputusan, baik internal maupun eksternal perusahaan. Pemahaman yang baik tentang laporan arus kas memungkinkan perusahaan untuk mengelola likuiditas, merencanakan investasi, dan menilai keberlanjutan bisnisnya.

Tujuan Penyusunan Laporan Arus Kas

Tujuan utama penyusunan laporan arus kas adalah untuk memberikan informasi yang relevan mengenai arus kas masuk dan keluar suatu perusahaan selama periode tertentu. Informasi ini digunakan untuk berbagai keperluan, antara lain:

- Mengevaluasi likuiditas dan solvabilitas perusahaan.

- Memprediksi arus kas di masa mendatang.

- Membantu dalam pengambilan keputusan investasi dan pendanaan.

- Memantau kinerja operasional perusahaan.

- Meningkatkan transparansi dan akuntabilitas perusahaan.

Contoh Ilustrasi Laporan Arus Kas Perusahaan Manufaktur Kecil, Contoh laporan arus kas

Bayangkan sebuah perusahaan manufaktur kecil yang memproduksi kerajinan tangan. Berikut ilustrasi sederhana laporan arus kasnya selama bulan Januari:

Arus Kas Masuk:

- Penjualan produk: Rp 10.000.000

- Penerimaan pinjaman bank: Rp 5.000.000

Arus Kas Keluar:

- Pembelian bahan baku: Rp 3.000.000

- Gaji karyawan: Rp 2.000.000

- Biaya operasional: Rp 1.000.000

- Pembayaran utang: Rp 1.000.000

Arus Kas Bersih: Rp 10.000.000 + Rp 5.000.000 – Rp 3.000.000 – Rp 2.000.000 – Rp 1.000.000 – Rp 1.000.000 = Rp 8.000.000

Contoh di atas merupakan penyederhanaan, laporan arus kas yang sebenarnya akan lebih detail dan kompleks.

Perbandingan Laporan Arus Kas Langsung dan Tidak Langsung

Ada dua metode utama dalam penyusunan laporan arus kas, yaitu metode langsung dan metode tidak langsung. Perbedaan keduanya terletak pada cara penentuan arus kas dari aktivitas operasional.

| Metode | Keunggulan | Kelemahan | Contoh |

|---|---|---|---|

| Langsung | Lebih transparan dan mudah dipahami karena menunjukkan arus kas aktual dari setiap transaksi operasional. | Membutuhkan data transaksi yang lebih detail dan kompleks untuk dihimpun. | Mencatat setiap penerimaan kas dari penjualan dan setiap pengeluaran kas untuk pembelian. |

| Tidak Langsung | Lebih mudah dan efisien dalam penyusunan karena menggunakan data dari laporan laba rugi dan neraca. | Kurang transparan karena tidak menunjukkan arus kas aktual dari setiap transaksi operasional. | Menyesuaikan laba bersih dengan penyesuaian non-kas untuk mendapatkan arus kas dari aktivitas operasional. |

Komponen Utama Laporan Arus Kas

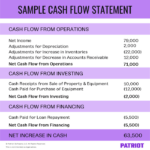

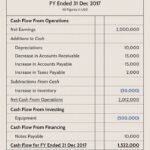

Laporan arus kas terbagi menjadi tiga komponen utama yang mencerminkan aktivitas utama perusahaan:

- Arus Kas dari Aktivitas Operasional: Menunjukkan arus kas yang dihasilkan dari aktivitas utama perusahaan, seperti penjualan barang atau jasa, pembelian bahan baku, dan pembayaran gaji. Ini merupakan komponen terpenting karena mencerminkan kemampuan perusahaan dalam menghasilkan kas dari operasi utamanya.

- Arus Kas dari Aktivitas Investasi: Menunjukkan arus kas yang berkaitan dengan investasi jangka panjang, seperti pembelian aset tetap (tanah, bangunan, mesin), investasi pada perusahaan lain, dan penjualan aset tetap.

- Arus Kas dari Aktivitas Pendanaan: Menunjukkan arus kas yang berkaitan dengan pendanaan perusahaan, seperti penerimaan pinjaman, pembayaran dividen, dan penerbitan saham.

Komponen Laporan Arus Kas

Laporan arus kas merupakan laporan keuangan yang menyajikan informasi mengenai pergerakan kas dan setara kas suatu entitas selama periode tertentu. Laporan ini dibagi menjadi tiga aktivitas utama: aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Pemahaman yang baik terhadap komponen-komponen ini sangat krusial dalam menganalisis kesehatan keuangan suatu perusahaan.

Aktivitas Operasi

Aktivitas operasi mencerminkan arus kas yang dihasilkan dari kegiatan utama perusahaan dalam menghasilkan pendapatan. Bagian ini menunjukkan seberapa efektif perusahaan mengelola operasionalnya untuk menghasilkan kas.

- Penerimaan kas dari penjualan barang atau jasa.

- Penerimaan kas dari piutang.

- Pengeluaran kas untuk pembelian persediaan.

- Pengeluaran kas untuk biaya operasional seperti gaji, sewa, dan utilitas.

- Pengeluaran kas untuk pembayaran pajak.

Contoh transaksi: Penjualan produk senilai Rp100.000.000 menghasilkan penerimaan kas sebesar Rp95.000.000 (setelah dikurangi potongan penjualan), sementara pembayaran gaji karyawan sebesar Rp20.000.000 merupakan pengeluaran kas.

Aktivitas Investasi

Aktivitas investasi mencakup arus kas yang berkaitan dengan perolehan dan pelepasan aset jangka panjang. Bagian ini memberikan gambaran mengenai strategi investasi perusahaan dan bagaimana perusahaan mengalokasikan sumber dayanya.

- Pengeluaran kas untuk pembelian aset tetap (tanah, bangunan, mesin).

- Penerimaan kas dari penjualan aset tetap.

- Pengeluaran kas untuk investasi pada sekuritas.

- Penerimaan kas dari penjualan sekuritas.

- Pengeluaran kas untuk pemberian pinjaman.

- Penerimaan kas dari pelunasan pinjaman.

Contoh transaksi: Pembelian mesin produksi baru senilai Rp500.000.000 merupakan pengeluaran kas dalam aktivitas investasi, sementara penjualan tanah milik perusahaan seharga Rp200.000.000 menghasilkan penerimaan kas.

Aktivitas Pendanaan

Aktivitas pendanaan berkaitan dengan bagaimana perusahaan memperoleh dan menggunakan dana untuk membiayai operasinya. Bagian ini menggambarkan bagaimana perusahaan mendanai asetnya dan mengelola struktur modalnya.

- Penerimaan kas dari penerbitan saham.

- Penerimaan kas dari pinjaman bank.

- Pengeluaran kas untuk pelunasan utang.

- Pengeluaran kas untuk pembelian kembali saham.

- Pembayaran dividen.

Contoh transaksi: Perusahaan menerbitkan saham baru dan menerima kas sebesar Rp300.000.000, atau perusahaan membayar bunga pinjaman sebesar Rp10.000.000 yang merupakan pengeluaran kas.

Perbedaan Penerimaan dan Pengeluaran Kas

Berikut perbedaan antara penerimaan dan pengeluaran kas:

- Penerimaan Kas: Aliran masuk kas ke dalam perusahaan. Meningkatkan saldo kas perusahaan.

- Pengeluaran Kas: Aliran keluar kas dari perusahaan. Mengurangi saldo kas perusahaan.

Metode Penyusunan Laporan Arus Kas

Laporan arus kas menyajikan gambaran pergerakan kas dan setara kas suatu perusahaan dalam periode tertentu. Penyusunannya dapat dilakukan melalui dua metode utama: metode langsung dan metode tidak langsung. Kedua metode ini menghasilkan informasi yang sama, namun dengan pendekatan dan presentasi yang berbeda. Pemahaman akan perbedaan keduanya sangat penting untuk interpretasi laporan arus kas yang akurat.

Metode Langsung dalam Penyusunan Laporan Arus Kas

Metode langsung menghitung arus kas dari aktivitas operasi dengan menjumlahkan penerimaan kas dan mengurangi pengeluaran kas yang sebenarnya terjadi selama periode tersebut. Informasi ini biasanya diperoleh langsung dari catatan kas perusahaan. Metode ini memberikan gambaran yang lebih transparan dan mudah dipahami tentang arus kas yang sebenarnya masuk dan keluar dari bisnis.

- Arus kas masuk dari aktivitas operasi dihitung berdasarkan penerimaan kas dari penjualan barang atau jasa, penerimaan kas dari piutang, dan lain sebagainya.

- Arus kas keluar dari aktivitas operasi dihitung berdasarkan pengeluaran kas untuk pembelian barang atau jasa, pembayaran gaji, pembayaran utang, dan lain sebagainya.

Contoh: Penerimaan kas dari penjualan jasa Rp 100.000.000, pengeluaran kas untuk gaji Rp 30.000.000, pengeluaran kas untuk sewa Rp 10.000.000. Arus kas bersih dari aktivitas operasi adalah Rp 60.000.000.

Metode Tidak Langsung dalam Penyusunan Laporan Arus Kas

Metode tidak langsung memulai dengan laba bersih dan menyesuaikannya dengan item non-kas yang tidak memengaruhi arus kas. Penyesuaian ini dilakukan untuk mengkonversi laba bersih menjadi arus kas dari aktivitas operasi. Metode ini lebih umum digunakan karena data yang dibutuhkan sebagian besar sudah tersedia dalam laporan laba rugi dan neraca.

- Laba bersih merupakan titik awal dalam perhitungan.

- Penyesuaian dilakukan untuk akun-akun yang memengaruhi laba bersih tetapi tidak melibatkan arus kas, seperti penyusutan, peningkatan piutang, dan penurunan utang.

- Contoh penyesuaian: Penambahan penyusutan karena penyusutan bukan pengeluaran kas, pengurangan peningkatan piutang karena peningkatan piutang berarti kas belum diterima.

Contoh: Laba bersih Rp 50.000.000, ditambah penyusutan Rp 10.000.000, dikurangi peningkatan piutang Rp 5.000.000. Arus kas bersih dari aktivitas operasi adalah Rp 55.000.000.

Perbandingan Metode Langsung dan Tidak Langsung

Meskipun keduanya menghasilkan angka arus kas bersih yang sama (untuk aktivitas operasi), metode langsung memberikan gambaran yang lebih detail dan transparan tentang arus kas aktual. Metode tidak langsung lebih efisien karena memanfaatkan data yang sudah ada, namun dapat kurang informatif tentang sumber dan penggunaan kas yang spesifik. Pilihan metode bergantung pada kebutuhan dan preferensi pengguna laporan.

Contoh Laporan Arus Kas untuk Perusahaan Jasa (Metode Langsung dan Tidak Langsung)

Berikut contoh laporan arus kas sederhana untuk perusahaan jasa konsultan, menggunakan kedua metode. Angka-angka ini bersifat ilustrasi.

Contoh Laporan Arus Kas Metode Langsung (Perusahaan Jasa)

| Aktivitas | Jumlah (Rp) |

|---|---|

| Penerimaan Kas dari Pelanggan | 150.000.000 |

| Pengeluaran Kas untuk Gaji | (40.000.000) |

| Pengeluaran Kas untuk Sewa | (15.000.000) |

| Pengeluaran Kas untuk Utilitas | (5.000.000) |

| Arus Kas Bersih dari Aktivitas Operasi | 90.000.000 |

Contoh Laporan Arus Kas Metode Tidak Langsung (Perusahaan Jasa)

| Aktivitas | Jumlah (Rp) |

|---|---|

| Laba Bersih | 80.000.000 |

| Penyesuaian: | |

| Penyusutan | 10.000.000 |

| Peningkatan Piutang | (5.000.000) |

| Arus Kas Bersih dari Aktivitas Operasi | 90.000.000 |

Interpretasi Laporan Arus Kas

Laporan arus kas memberikan gambaran komprehensif mengenai pergerakan uang tunai perusahaan dalam suatu periode tertentu. Memahami laporan ini sangat penting untuk menilai kesehatan keuangan dan keberlanjutan bisnis. Analisis yang tepat mencakup pemahaman arus kas dari aktivitas operasi, investasi, dan pendanaan. Dengan menganalisis ketiga komponen ini, kita dapat memperoleh pemahaman yang lebih lengkap tentang kinerja keuangan perusahaan.

Analisis Arus Kas dari Aktivitas Operasi

Bagian ini menunjukkan arus kas yang dihasilkan dari aktivitas utama perusahaan, seperti penjualan barang atau jasa. Arus kas positif menandakan perusahaan mampu menghasilkan uang tunai dari operasi intinya. Analisisnya mencakup memperhatikan tren arus kas dari waktu ke waktu, membandingkannya dengan laba bersih, dan mengidentifikasi faktor-faktor yang memengaruhi arus kas operasi. Rasio arus kas operasi terhadap penjualan dapat memberikan indikasi efisiensi operasional.

- Arus kas positif menunjukkan kinerja operasional yang sehat dan kemampuan perusahaan dalam menghasilkan uang tunai dari aktivitas utamanya.

- Arus kas negatif dapat mengindikasikan masalah dalam manajemen piutang, persediaan, atau biaya operasional yang tinggi.

- Perbandingan arus kas operasi dengan laba bersih membantu mengidentifikasi perbedaan antara laba akuntansi dan kemampuan perusahaan menghasilkan uang tunai.

Analisis Arus Kas dari Aktivitas Investasi

Bagian ini mencerminkan arus kas yang terkait dengan investasi jangka panjang perusahaan, seperti pembelian aset tetap (tanah, bangunan, mesin), investasi pada perusahaan lain, dan penjualan aset. Arus kas negatif pada aktivitas investasi umumnya menunjukkan adanya investasi yang signifikan, sementara arus kas positif menunjukkan adanya penjualan aset.

- Investasi dalam aset tetap menunjukkan rencana ekspansi atau modernisasi perusahaan.

- Penjualan aset dapat menunjukkan strategi perusahaan untuk mengurangi aset yang tidak lagi produktif atau untuk menghasilkan uang tunai.

- Arus kas negatif yang signifikan tanpa rencana investasi yang jelas bisa menjadi indikasi masalah.

Analisis Arus Kas dari Aktivitas Pendanaan

Bagian ini menggambarkan arus kas yang berkaitan dengan pendanaan perusahaan, termasuk penerbitan saham, pinjaman bank, pembayaran dividen, dan pelunasan utang. Analisisnya fokus pada bagaimana perusahaan membiayai operasinya dan mengelola utangnya.

- Penerbitan saham baru menunjukkan upaya perusahaan untuk meningkatkan modal.

- Pinjaman bank menunjukkan perusahaan bergantung pada utang untuk membiayai operasinya.

- Pembayaran dividen menunjukkan pembagian keuntungan kepada pemegang saham.

- Pelunasan utang menunjukkan upaya perusahaan untuk mengurangi beban utang.

Langkah-langkah Evaluasi Kesehatan Keuangan Perusahaan Berdasarkan Laporan Arus Kas

Evaluasi kesehatan keuangan perusahaan berdasarkan laporan arus kas melibatkan beberapa langkah kunci. Analisis menyeluruh mencakup memperhatikan tren arus kas dari waktu ke waktu, membandingkan arus kas dari berbagai aktivitas, dan menghitung rasio-rasio keuangan yang relevan.

- Analisis Tren: Membandingkan arus kas periode berjalan dengan periode sebelumnya untuk mengidentifikasi tren positif atau negatif.

- Rasio Likuiditas: Menghitung rasio seperti current ratio dan quick ratio untuk menilai kemampuan perusahaan memenuhi kewajiban jangka pendek.

- Rasio Solvabilitas: Menghitung rasio seperti debt-to-equity ratio untuk menilai kemampuan perusahaan memenuhi kewajiban jangka panjang.

- Analisis Ketergantungan Pendanaan: Mengevaluasi proporsi pendanaan dari aktivitas operasi, investasi, dan pendanaan untuk menilai strategi pendanaan perusahaan.

Contoh Kasus Perusahaan yang Mengalami Kesulitan Keuangan

Bayangkan PT Maju Jaya, sebuah perusahaan manufaktur, mengalami penurunan signifikan dalam arus kas operasional selama dua tahun terakhir. Meskipun penjualan tetap stabil, arus kas negatif disebabkan oleh peningkatan biaya produksi dan penundaan pembayaran dari pelanggan. Arus kas dari aktivitas investasi juga negatif karena perusahaan melakukan investasi besar dalam mesin baru tanpa pendanaan yang memadai. Akibatnya, PT Maju Jaya terpaksa mengambil pinjaman baru untuk menutupi kekurangan kas, meningkatkan beban utang dan menurunkan rasio solvabilitasnya.

Situasi ini menunjukkan kurangnya manajemen arus kas yang efektif dan mengindikasikan risiko kesulitan keuangan yang serius. Ilustrasi ini menggambarkan bagaimana analisis menyeluruh terhadap laporan arus kas dapat mengungkap masalah mendasar dalam keuangan perusahaan.

Contoh Kasus Laporan Arus Kas

Laporan arus kas merupakan alat penting bagi perusahaan ritel untuk memantau kesehatan keuangannya. Dengan memahami aliran masuk dan keluar uang, perusahaan dapat mengidentifikasi potensi masalah dan mengambil langkah-langkah perbaikan. Berikut contoh kasus laporan arus kas untuk sebuah perusahaan ritel kecil selama satu tahun, disertai analisis dan saran perbaikan.

Laporan Arus Kas Perusahaan Ritel “Toko Bahagia”

Sebagai contoh, mari kita tinjau perusahaan ritel kecil bernama “Toko Bahagia” yang menjual perlengkapan rumah tangga. Data berikut merupakan ilustrasi dan angka-angka yang digunakan bersifat hipotetis untuk tujuan pembelajaran.

| Aktivitas | Kuartal 1 | Kuartal 2 | Kuartal 3 | Kuartal 4 | Total Tahunan |

|---|---|---|---|---|---|

| Arus Kas dari Aktivitas Operasional | |||||

| Penjualan Kas | Rp 50.000.000 | Rp 60.000.000 | Rp 70.000.000 | Rp 80.000.000 | Rp 260.000.000 |

| Pembelian Barang Dagang | Rp -30.000.000 | Rp -36.000.000 | Rp -42.000.000 | Rp -48.000.000 | Rp -156.000.000 |

| Beban Operasional Lainnya | Rp -10.000.000 | Rp -12.000.000 | Rp -14.000.000 | Rp -16.000.000 | Rp -52.000.000 |

| Total Arus Kas Operasional | Rp 10.000.000 | Rp 12.000.000 | Rp 14.000.000 | Rp 16.000.000 | Rp 52.000.000 |

| Arus Kas dari Aktivitas Investasi | |||||

| Pembelian Peralatan | Rp -5.000.000 | Rp 0 | Rp 0 | Rp 0 | Rp -5.000.000 |

| Total Arus Kas Investasi | Rp -5.000.000 | Rp 0 | Rp 0 | Rp 0 | Rp -5.000.000 |

| Arus Kas dari Aktivitas Pendanaan | |||||

| Pinjaman Bank | Rp 0 | Rp 0 | Rp 0 | Rp 10.000.000 | Rp 10.000.000 |

| Total Arus Kas Pendanaan | Rp 0 | Rp 0 | Rp 0 | Rp 10.000.000 | Rp 10.000.000 |

| Peningkatan Kas Neto | Rp 5.000.000 | Rp 12.000.000 | Rp 14.000.000 | Rp 26.000.000 | Rp 57.000.000 |

Potensi Masalah Keuangan

Dari laporan arus kas di atas, terlihat bahwa meskipun Toko Bahagia mengalami peningkatan penjualan setiap kuartal, arus kas dari aktivitas operasional relatif rendah dibandingkan dengan penjualan. Hal ini menunjukkan adanya potensi masalah dalam manajemen persediaan dan piutang. Selain itu, ketergantungan pada pinjaman bank di kuartal terakhir juga menjadi perhatian.

Saran Perbaikan

Beberapa saran perbaikan dapat dilakukan, antara lain: memperbaiki manajemen persediaan agar tidak terjadi penumpukan barang yang mengikat modal, memperketat manajemen piutang untuk mempercepat penerimaan pembayaran dari pelanggan, dan mencari sumber pendanaan alternatif yang lebih berkelanjutan selain pinjaman bank.

Langkah-Langkah Meningkatkan Arus Kas

- Meningkatkan efisiensi operasional untuk mengurangi beban operasional.

- Negosiasi dengan pemasok untuk mendapatkan jangka waktu pembayaran yang lebih panjang.

- Menawarkan diskon untuk pembayaran tunai kepada pelanggan.

- Memantau arus kas secara rutin dan membuat proyeksi arus kas untuk perencanaan yang lebih baik.

Proyeksi Arus Kas Tiga Tahun Ke Depan

Proyeksi arus kas ini didasarkan pada asumsi peningkatan penjualan sebesar 10% per tahun dan peningkatan efisiensi operasional yang mengurangi beban operasional sebesar 5% per tahun. Angka-angka ini bersifat hipotetis dan hanya untuk ilustrasi.

| Tahun | Arus Kas Operasional (Rp) | Arus Kas Investasi (Rp) | Arus Kas Pendanaan (Rp) | Peningkatan Kas Neto (Rp) |

|---|---|---|---|---|

| Tahun 1 | 62.700.000 | -5.000.000 | 0 | 57.700.000 |

| Tahun 2 | 68.970.000 | -5.000.000 | 0 | 63.970.000 |

| Tahun 3 | 75.867.000 | -5.000.000 | 0 | 70.867.000 |

Ringkasan Terakhir: Contoh Laporan Arus Kas

Memahami dan mampu menganalisis contoh laporan arus kas merupakan kunci keberhasilan dalam pengelolaan keuangan bisnis. Dengan mengetahui arus kas perusahaan, Anda dapat mengidentifikasi potensi masalah keuangan sejak dini dan mengambil langkah-langkah perbaikan yang tepat. Semoga panduan ini memberikan wawasan yang berharga dan membantu Anda dalam pengambilan keputusan yang lebih terinformasi untuk mencapai tujuan keuangan perusahaan.