Table of contents:

- Pengertian Kode Billing SPT Tahunan Badan

- Prosedur Pengisian dan Pembayaran SPT Tahunan Badan Menggunakan Kode Billing

- Jenis-jenis SPT Tahunan Badan dan Kode Billingnya

- Penanganan Masalah Terkait Kode Billing SPT Tahunan Badan

- Informasi Tambahan Seputar SPT Tahunan Badan: Kode Billing Spt Tahunan Badan

- Simpulan Akhir

Kode Billing SPT Tahunan Badan merupakan kunci utama dalam proses pelaporan pajak badan usaha di Indonesia. Memahami kode billing ini, mulai dari cara memperolehnya hingga penggunaannya dalam pembayaran pajak, sangat krusial untuk menghindari masalah dan sanksi. Artikel ini akan memandu Anda secara lengkap dan terperinci, mulai dari pengertian kode billing hingga penanganan masalah yang mungkin terjadi.

Dari berbagai jenis badan usaha hingga prosedur pembayaran online, panduan ini menyajikan informasi yang komprehensif dan mudah dipahami. Dengan pemahaman yang baik tentang kode billing, Anda dapat menyelesaikan kewajiban perpajakan dengan efisien dan tepat waktu.

Pengertian Kode Billing SPT Tahunan Badan

Kode billing pada Surat Pemberitahuan Tahunan (SPT) badan merupakan kode unik yang digunakan untuk mengidentifikasi wajib pajak badan dan jenis pajak yang dilaporkan. Kode ini berperan penting dalam proses pelaporan pajak, memudahkan otoritas pajak dalam mengelola dan memproses pembayaran pajak badan.

Fungsi Kode Billing SPT Tahunan Badan

Fungsi utama kode billing adalah sebagai identitas unik transaksi pembayaran pajak. Kode ini memastikan bahwa pembayaran pajak yang dilakukan tercatat dengan benar dan terhubung dengan SPT Tahunan badan yang diajukan. Selain itu, kode billing juga mempermudah proses pelacakan pembayaran, verifikasi data, dan administrasi pajak secara keseluruhan. Dengan adanya kode billing, proses pelaporan pajak menjadi lebih terstruktur dan transparan.

Contoh Kode Billing SPT Tahunan Badan dan Komponennya

Contoh kode billing SPT Tahunan Badan umumnya terdiri dari beberapa bagian, meskipun formatnya bisa sedikit berbeda tergantung sistem yang digunakan oleh Direktorat Jenderal Pajak (DJP). Sebagai contoh, kode billing mungkin terlihat seperti ini: “20231231-0001-0000000001-1234567890”. Komponen-komponennya secara umum meliputi: tanggal jatuh tempo, nomor identifikasi wajib pajak, nomor urut transaksi, dan kode jenis pajak. Namun, detail spesifiknya dapat bervariasi, dan sebaiknya dikonfirmasi langsung melalui situs web resmi DJP.

Perbedaan Kode Billing SPT Tahunan Badan dengan Jenis SPT Lainnya

Kode billing SPT Tahunan Badan berbeda dengan kode billing jenis SPT lainnya, seperti SPT Masa PPN atau SPT PPh Pasal 21. Perbedaan ini terletak pada kode jenis pajak yang tercantum dalam kode billing. Kode jenis pajak ini menunjukkan jenis pajak yang dilaporkan, sehingga membedakan antara SPT Tahunan Badan dengan jenis SPT lainnya. Sistem DJP dirancang untuk memastikan setiap jenis SPT memiliki kode billing yang unik dan spesifik.

Perbandingan Kode Billing SPT Tahunan Badan Berbagai Jenis Badan Usaha

Berikut tabel perbandingan kode billing SPT Tahunan Badan untuk berbagai jenis badan usaha. Perlu diingat bahwa contoh kode billing, tanggal jatuh tempo, dan besaran pajak yang tertera hanyalah estimasi dan dapat bervariasi tergantung pada faktor-faktor seperti omzet, jenis usaha, dan peraturan perpajakan yang berlaku.

| Jenis Badan Usaha | Contoh Kode Billing | Tanggal Jatuh Tempo | Besaran Pajak (Estimasi) |

|---|---|---|---|

| PT (Perseroan Terbatas) | 20240331-12345678901234-0000000001-9999 | 31 Maret 2024 | Rp 100.000.000 |

| CV (Commanditaire Vennootschap) | 20240331-98765432109876-0000000002-8888 | 31 Maret 2024 | Rp 50.000.000 |

| Firma | 20240331-56789012345678-0000000003-7777 | 31 Maret 2024 | Rp 25.000.000 |

Prosedur Pengisian dan Pembayaran SPT Tahunan Badan Menggunakan Kode Billing

Mengisi dan membayar SPT Tahunan Badan secara online kini semakin mudah berkat sistem DJP Online. Proses ini melibatkan beberapa langkah, mulai dari pengisian formulir SPT hingga verifikasi pembayaran. Berikut uraian lengkap prosedur yang perlu Anda pahami.

Pengisian SPT Tahunan Badan Secara Online

Pengisian SPT Tahunan Badan secara online melalui DJP Online memerlukan ketelitian dan pemahaman atas data keuangan perusahaan. Pastikan Anda telah mempersiapkan seluruh dokumen pendukung sebelum memulai proses pengisian. Kesalahan dalam pengisian dapat menyebabkan penundaan proses dan bahkan sanksi.

- Login ke DJP Online menggunakan NPWP dan password Anda.

- Pilih menu “SPT Tahunan Badan”.

- Pilih tahun pajak yang akan dilaporkan.

- Isi formulir SPT Tahunan Badan secara lengkap dan teliti. Periksa kembali seluruh data sebelum menyimpan.

- Setelah selesai mengisi, lakukan pengecekan dan validasi data.

- Jika sudah yakin benar, lakukan submit atau kirim SPT.

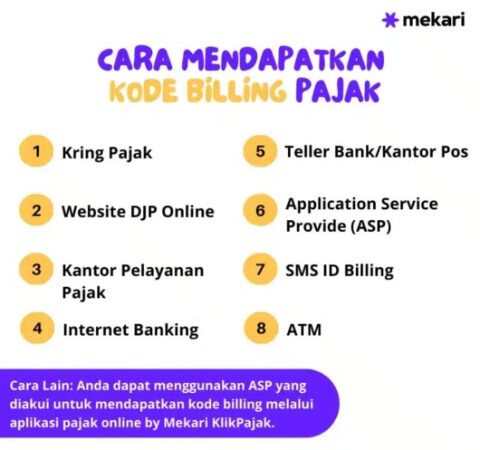

Mendapatkan Kode Billing SPT Tahunan Badan

Kode Billing merupakan kode unik yang dibutuhkan untuk melakukan pembayaran pajak. Kode ini didapatkan setelah SPT Tahunan Badan Anda berhasil diproses di sistem DJP Online.

- Setelah SPT Tahunan Badan Anda terkirim, sistem DJP Online akan memprosesnya.

- Setelah proses selesai, sistem akan menampilkan informasi tagihan pajak yang harus dibayarkan, termasuk kode billing.

- Salin kode billing tersebut dan simpan dengan aman. Kode billing ini sangat penting untuk proses pembayaran.

- Anda juga dapat mencetak bukti kode billing sebagai arsip.

Prosedur Pembayaran Pajak Menggunakan Kode Billing

Pembayaran pajak dapat dilakukan melalui berbagai kanal, seperti bank, teller, maupun melalui sistem pembayaran online. Pastikan Anda menggunakan kode billing yang benar untuk menghindari kesalahan pembayaran.

- Pilih metode pembayaran yang diinginkan (misalnya melalui teller bank atau transfer online).

- Masukkan kode billing yang telah Anda peroleh dari DJP Online.

- Bayar tagihan pajak sesuai dengan jumlah yang tertera.

- Simpan bukti pembayaran sebagai arsip.

Panduan Pembayaran SPT Tahunan Badan Melalui Bank

Pembayaran melalui bank umumnya dilakukan melalui teller atau mesin ATM. Pastikan Anda telah menyiapkan kode billing dan bukti SPT Tahunan Badan.

- Datangi bank yang telah ditunjuk sebagai tempat pembayaran pajak.

- Sampaikan kepada petugas bank bahwa Anda ingin melakukan pembayaran pajak dengan kode billing.

- Serahkan kode billing dan jumlah pajak yang harus dibayarkan.

- Petugas bank akan memproses pembayaran Anda.

- Setelah pembayaran berhasil, mintalah bukti pembayaran resmi dari bank.

Verifikasi Pembayaran Pajak

Setelah melakukan pembayaran, verifikasi pembayaran sangat penting untuk memastikan bahwa pembayaran telah tercatat dengan benar di sistem DJP Online. Kegagalan verifikasi dapat mengakibatkan denda atau permasalahan administrasi lainnya.

- Login kembali ke DJP Online.

- Cari menu untuk mengecek status pembayaran.

- Masukkan NPWP dan kode billing.

- Sistem akan menampilkan status pembayaran Anda. Pastikan status pembayaran tertera “Lunas”.

Jenis-jenis SPT Tahunan Badan dan Kode Billingnya

Melaporkan pajak penghasilan badan secara tepat waktu dan akurat sangat penting bagi kelangsungan usaha. Pemahaman yang baik mengenai jenis Surat Pemberitahuan Tahunan (SPT) Badan dan kode billing yang terkait sangat krusial untuk menghindari kesalahan dan sanksi. Berikut penjelasan detail mengenai berbagai jenis SPT Tahunan Badan dan kode billingnya di Indonesia.

Jenis-jenis SPT Tahunan Badan di Indonesia

Indonesia memiliki beberapa jenis SPT Tahunan Badan, yang disesuaikan dengan jenis badan usaha dan kegiatan usahanya. Perbedaan jenis usaha ini akan berdampak pada jenis SPT yang digunakan dan, konsekuensinya, kode billing yang harus diinput saat pembayaran pajak.

- SPT Tahunan PPh Badan 1771: Digunakan oleh perusahaan atau badan usaha berbentuk Perseroan Terbatas (PT), Firma (Fa), Commanditaire Vennootschap (CV), dan bentuk badan usaha lainnya yang memiliki objek pajak penghasilan.

- SPT Tahunan PPh Badan 1770: Biasanya digunakan oleh badan usaha yang memiliki penghasilan neto tertentu dan memenuhi kriteria tertentu sesuai peraturan perpajakan yang berlaku.

- SPT Tahunan PPh Badan untuk Bentuk Usaha Tetap (BUT): Digunakan oleh badan usaha asing yang memiliki BUT di Indonesia.

Perlu diingat bahwa jenis SPT Tahunan Badan dan kode billing dapat berubah sesuai dengan peraturan perpajakan yang berlaku. Sebaiknya selalu mengacu pada peraturan perpajakan terbaru dari Direktorat Jenderal Pajak (DJP).

Kode Billing untuk Setiap Jenis SPT Tahunan Badan

Kode billing merupakan kode unik yang digunakan untuk mengidentifikasi jenis pajak dan periode pelaporan. Kode billing ini dibutuhkan saat melakukan pembayaran pajak melalui berbagai kanal pembayaran yang tersedia. Kode billing berbeda untuk setiap jenis SPT Tahunan Badan dan periode pelaporan.

| Jenis SPT Tahunan Badan | Contoh Kode Billing (Ilustrasi) | Keterangan |

|---|---|---|

| SPT Tahunan PPh Badan 1771 | 500000017712023 | Kode billing ini bersifat ilustrasi dan dapat berbeda tergantung periode pelaporan. Angka-angka tersebut merepresentasikan kode jenis pajak, tahun pajak, dan kode lainnya. |

| SPT Tahunan PPh Badan 1770 | 500000017702023 | Kode billing ini bersifat ilustrasi dan dapat berbeda tergantung periode pelaporan. Angka-angka tersebut merepresentasikan kode jenis pajak, tahun pajak, dan kode lainnya. |

| SPT Tahunan PPh Badan BUT | 5000000BUT2023 | Kode billing ini bersifat ilustrasi dan dapat berbeda tergantung periode pelaporan. Angka-angka tersebut merepresentasikan kode jenis pajak, tahun pajak, dan kode lainnya. |

Perlu diperhatikan bahwa contoh kode billing di atas hanyalah ilustrasi. Kode billing yang sebenarnya akan berbeda dan dapat diakses melalui sistem DJP.

Diagram Alir Pemilihan Kode Billing

Diagram alir berikut membantu menentukan kode billing yang tepat berdasarkan jenis badan usaha dan jenis SPT.

Mulailah dengan menentukan jenis badan usaha. Jika PT, Fa, atau CV, maka gunakan SPT 1771. Jika badan usaha memenuhi kriteria tertentu, gunakan SPT 1770. Jika badan usaha asing dengan BUT, gunakan SPT untuk BUT. Setelah menentukan jenis SPT, akses sistem DJP untuk mendapatkan kode billing yang sesuai dengan periode pelaporan.

Perbedaan Kode Billing Berdasarkan Periode Pelaporan Pajak

Kode billing akan berbeda untuk setiap periode pelaporan pajak. Misalnya, kode billing untuk SPT Tahunan PPh Badan tahun 2022 akan berbeda dengan kode billing untuk SPT Tahunan PPh Badan tahun 2023. Perbedaan ini terletak pada angka-angka di dalam kode billing yang merepresentasikan tahun pajak.

Contoh Kasus Kode Billing SPT Tahunan Badan

Berikut beberapa contoh kasus untuk memperjelas penggunaan kode billing:

- PT Maju Jaya, sebuah PT yang bergerak di bidang manufaktur, akan melaporkan SPT Tahunan PPh Badan 1771 untuk tahun pajak 2023. Mereka akan mendapatkan kode billing yang unik dari sistem DJP untuk tahun 2023.

- CV Sejahtera Abadi, sebuah CV yang bergerak di bidang perdagangan, juga akan menggunakan SPT Tahunan PPh Badan 1771 dan akan memperoleh kode billing yang berbeda dari PT Maju Jaya karena perbedaan NPWP.

- PT ABC Internasional, sebuah perusahaan asing yang memiliki BUT di Indonesia, akan menggunakan SPT Tahunan PPh Badan untuk BUT dan kode billing yang spesifik untuk BUT.

Penanganan Masalah Terkait Kode Billing SPT Tahunan Badan

Proses pelaporan pajak SPT Tahunan Badan melibatkan beberapa langkah, salah satunya adalah penggunaan kode billing. Kode billing yang akurat dan valid sangat penting untuk memastikan proses pelaporan berjalan lancar. Namun, terkadang muncul kendala dalam penggunaan kode billing ini. Oleh karena itu, pemahaman mengenai potensi masalah dan solusi yang tepat sangat diperlukan.

Identifikasi Potensi Masalah Kode Billing

Beberapa masalah umum yang mungkin dihadapi saat menggunakan kode billing SPT Tahunan Badan meliputi kode billing yang tidak ditemukan, kode billing tidak valid, atau kesalahan dalam pengisian kode billing pada formulir SPT. Kesalahan ini dapat menyebabkan penundaan proses pelaporan dan bahkan penolakan SPT.

Langkah Pemecahan Masalah Kode Billing Tidak Ditemukan atau Tidak Valid

Jika kode billing tidak ditemukan atau dinyatakan tidak valid, langkah pertama adalah memverifikasi kembali data yang dimasukkan saat melakukan permohonan kode billing. Pastikan Nomor Pokok Wajib Pajak (NPWP), periode pelaporan, dan jenis pajak sudah benar. Jika data sudah benar, coba ulangi proses permohonan kode billing melalui sistem DJP Online. Jika masalah berlanjut, segera hubungi petugas di kantor pelayanan pajak terdekat untuk mendapatkan bantuan.

- Verifikasi kembali data NPWP, periode pelaporan, dan jenis pajak.

- Ulangi proses permohonan kode billing melalui sistem DJP Online.

- Hubungi petugas kantor pelayanan pajak terdekat untuk mendapatkan bantuan.

Solusi Kesalahan Pengisian Kode Billing pada Formulir SPT

Kesalahan dalam pengisian kode billing pada formulir SPT dapat menyebabkan penolakan SPT. Untuk mengatasi hal ini, pastikan kode billing yang dimasukkan sesuai dengan kode billing yang tertera pada bukti pembayaran pajak. Jika terdapat kesalahan, segera lakukan koreksi pada formulir SPT dan pastikan kode billing sudah terisi dengan benar sebelum melakukan pengajuan ulang. Jangan ragu untuk meminta bantuan petugas pajak jika mengalami kesulitan.

Panduan Mengatasi Masalah Kode Billing yang Salah atau Hilang

Pastikan data NPWP, periode pelaporan, dan jenis pajak sudah benar sebelum mengajukan permohonan kode billing. Simpan bukti pembayaran pajak yang berisi kode billing dengan baik. Jika kode billing hilang atau salah, segera hubungi kantor pelayanan pajak terdekat untuk mendapatkan bantuan. Jangan pernah mengisi kode billing dengan informasi yang tidak valid.

Alur Komunikasi Mengatasi Kendala Kode Billing

Jika mengalami kendala dalam memperoleh atau menggunakan kode billing, alur komunikasi yang tepat adalah sebagai berikut:

- Periksa kembali data dan prosedur permohonan kode billing secara teliti.

- Coba ulangi proses permohonan kode billing melalui sistem DJP Online.

- Hubungi layanan bantuan DJP Online melalui telepon atau email yang tersedia.

- Jika masalah masih berlanjut, kunjungi langsung kantor pelayanan pajak terdekat untuk mendapatkan bantuan langsung dari petugas.

Informasi Tambahan Seputar SPT Tahunan Badan: Kode Billing Spt Tahunan Badan

Setelah memahami proses pengisian dan perolehan kode billing SPT Tahunan Badan, penting untuk mengetahui informasi tambahan yang berkaitan dengan kewajiban perpajakan ini. Informasi ini akan membantu Anda dalam mematuhi peraturan perpajakan dan menghindari potensi masalah di kemudian hari.

Sanksi Keterlambatan Pelaporan SPT Tahunan Badan

Keterlambatan dalam pelaporan SPT Tahunan Badan akan dikenakan sanksi berupa denda. Besaran denda bervariasi tergantung pada lamanya keterlambatan dan besarnya pajak terutang. Untuk informasi detail mengenai besaran denda, sebaiknya Anda merujuk pada peraturan perpajakan terbaru yang dikeluarkan oleh Direktorat Jenderal Pajak (DJP).

Pentingnya Menyimpan Bukti Pembayaran Pajak

Menyimpan bukti pembayaran pajak sangat penting sebagai arsip dan bukti transaksi perpajakan. Bukti pembayaran ini dapat berupa Surat Setoran Pajak (SSP) elektronik atau bukti pembayaran lainnya yang dikeluarkan oleh DJP. Penyimpanan bukti pembayaran ini sangat krusial jika terjadi pemeriksaan pajak di kemudian hari atau jika diperlukan untuk keperluan administrasi perpajakan lainnya. Simpanlah bukti pembayaran dengan rapi dan terorganisir.

Sumber Informasi Resmi Terkait SPT Tahunan Badan dan Kode Billing

Sumber informasi resmi yang paling terpercaya mengenai SPT Tahunan Badan dan kode billing adalah situs web resmi Direktorat Jenderal Pajak (DJP) dan aplikasi DJP Online. Di situs dan aplikasi tersebut, Anda dapat menemukan panduan, peraturan, dan informasi terbaru terkait pelaporan SPT Tahunan Badan. Selain itu, Anda juga dapat menghubungi kantor pajak terdekat untuk mendapatkan informasi dan bantuan lebih lanjut.

Ringkasan Informasi Penting Terkait SPT Tahunan Badan

Berikut ringkasan informasi penting yang perlu Anda ketahui terkait SPT Tahunan Badan:

- Patuhi batas waktu pelaporan untuk menghindari denda.

- Isi data SPT Tahunan Badan dengan lengkap dan akurat.

- Simpan bukti pembayaran pajak dengan baik.

- Manfaatkan sumber informasi resmi dari DJP untuk mendapatkan informasi terbaru.

- Konsultasikan dengan konsultan pajak jika Anda memerlukan bantuan.

Proses Pengajuan SPT Tahunan Badan

Proses pengajuan SPT Tahunan Badan meliputi beberapa tahapan, mulai dari pengisian data hingga pelaporan. Berikut uraian tahapannya:

- Pengumpulan Data: Kumpulkan seluruh data keuangan perusahaan yang relevan, seperti laporan laba rugi, neraca, dan bukti-bukti transaksi lainnya.

- Pengisian Formulir SPT: Isi formulir SPT Tahunan Badan secara lengkap dan akurat melalui aplikasi DJP Online atau secara manual.

- Perhitungan Pajak Terutang: Hitung pajak terutang berdasarkan data keuangan yang telah dikumpulkan.

- Pembayaran Pajak: Lakukan pembayaran pajak melalui bank yang ditunjuk atau melalui sistem pembayaran online DJP.

- Pengisian Kode Billing: Masukkan kode billing yang telah Anda peroleh ke dalam formulir SPT.

- Pelaporan SPT: Ajukan SPT Tahunan Badan melalui aplikasi DJP Online atau secara langsung ke kantor pajak.

- Verifikasi: Pastikan Anda menerima bukti penerimaan SPT dari DJP.

Simpulan Akhir

Ketepatan dan kehati-hatian dalam menggunakan kode billing SPT Tahunan Badan sangat penting untuk menghindari masalah perpajakan. Dengan memahami prosedur yang benar dan selalu mengacu pada sumber informasi resmi, Anda dapat memastikan pelaporan pajak berjalan lancar. Semoga panduan ini membantu Anda dalam memenuhi kewajiban perpajakan dengan mudah dan terhindar dari sanksi.