Table of contents:

Contoh Laporan Pajak Tahunan: Panduan Lengkap ini akan membantu Anda memahami seluk-beluk pelaporan pajak tahunan, baik untuk wajib pajak orang pribadi maupun badan usaha. Dari definisi hingga prosedur pengajuan, panduan ini menyajikan informasi yang komprehensif dan mudah dipahami, dilengkapi dengan contoh kasus dan ilustrasi yang relevan. Dengan pemahaman yang baik, Anda dapat menyusun dan mengajukan laporan pajak tahunan dengan tepat dan efisien, menghindari potensi masalah di kemudian hari.

Artikel ini akan membahas secara detail berbagai aspek penting terkait laporan pajak tahunan, termasuk komponen-komponen utama, prosedur penyusunan, metode pengajuan, hingga jenis-jenis laporan pajak yang berlaku di Indonesia. Penjelasan yang diberikan akan disertai dengan contoh-contoh praktis agar lebih mudah dimengerti. Tujuannya adalah untuk memberikan panduan yang lengkap dan praktis bagi setiap wajib pajak dalam memenuhi kewajiban perpajakannya.

Laporan Pajak Tahunan: Contoh Laporan Pajak Tahunan

Laporan pajak tahunan merupakan ringkasan aktivitas keuangan selama satu tahun pajak yang dilaporkan kepada otoritas pajak. Dokumen ini digunakan untuk menghitung dan membayar pajak yang terutang, memastikan kepatuhan terhadap peraturan perpajakan, dan menjadi dasar perhitungan pajak di tahun-tahun berikutnya. Ketepatan dan kelengkapan laporan ini sangat penting untuk menghindari denda dan sanksi.

Perbedaan Laporan Pajak Tahunan Orang Pribadi dan Badan

Laporan pajak tahunan untuk wajib pajak orang pribadi dan badan usaha memiliki perbedaan signifikan dalam hal jenis pajak yang dilaporkan, dokumen pendukung, dan metode perhitungannya. Perbedaan ini didasarkan pada perbedaan aktivitas ekonomi dan struktur keuangan masing-masing jenis wajib pajak.

Contoh Kasus Laporan Pajak Tahunan Orang Pribadi

Bayu, seorang karyawan swasta, menerima penghasilan bruto sebesar Rp 600.000.000,- per tahun. Ia memiliki berbagai pengurangan, seperti iuran BPJS Kesehatan dan Jaminan Pensiun, serta beberapa potongan pajak penghasilan (PPh) Pasal 21 yang telah dipotong oleh pemberi kerja. Dalam pelaporan SPT Tahunan 1770 SS, Bayu akan melaporkan seluruh penghasilannya, pengurangan, dan menghitung pajak terutang yang harus dibayarkan atau mendapatkan restitusi (jika ada kelebihan pajak yang dibayarkan).

Contoh Kasus Laporan Pajak Tahunan Badan Usaha

PT Maju Jaya, sebuah perusahaan manufaktur, memiliki penghasilan bruto sebesar Rp 5.000.000.000,- per tahun. Mereka akan melaporkan penghasilan, biaya operasional, dan berbagai pengeluaran lainnya yang diizinkan secara fiskal. Berdasarkan laporan keuangan yang telah diaudit, PT Maju Jaya akan menghitung pajak penghasilan badan (PPh Badan) yang terutang dan melaporkannya melalui SPT Tahunan Badan.

Tabel Perbandingan Laporan Pajak Tahunan

| Jenis Wajib Pajak | Jenis Pajak yang Dilaporkan | Dokumen Pendukung |

|---|---|---|

| Orang Pribadi | Pajak Penghasilan (PPh) Pasal 21, 22, 23, 25, 26, 4(2), 4 ayat (2) | Formulir 1770, bukti potong PPh Pasal 21, bukti pembayaran pajak lainnya, bukti pengeluaran yang dibenarkan |

| Badan Usaha | Pajak Penghasilan (PPh) Badan | Laporan Keuangan (Neraca, Laporan Laba Rugi, dan Laporan Arus Kas) yang telah diaudit, bukti potong PPh Pasal 21, bukti pembayaran pajak lainnya, bukti transaksi |

Elemen Penting dalam Laporan Pajak Tahunan

Sebuah laporan pajak tahunan yang lengkap dan akurat harus memuat beberapa elemen penting, antara lain: identitas wajib pajak, periode pelaporan, rincian penghasilan dan pengeluaran, perhitungan pajak terutang, dan lampiran dokumen pendukung. Ketidaklengkapan atau ketidakakuratan data dapat berakibat pada penolakan laporan dan sanksi administratif.

Komponen Laporan Pajak Tahunan

Laporan Pajak Tahunan merupakan ringkasan aktivitas keuangan Anda sepanjang tahun pajak yang digunakan untuk menghitung kewajiban pajak Anda. Membuat laporan pajak yang akurat dan lengkap sangat penting untuk menghindari masalah hukum dan denda. Berikut penjelasan rinci mengenai komponen-komponen utama yang perlu Anda pahami.

Secara umum, laporan pajak tahunan terdiri dari beberapa bagian utama yang saling berkaitan dan harus diisi dengan teliti. Kesalahan pengisian dapat berakibat pada penundaan proses pengembalian pajak atau bahkan sanksi administrasi. Oleh karena itu, pemahaman yang baik tentang setiap komponen sangatlah krusial.

Identitas Wajib Pajak

Bagian ini memuat informasi pribadi wajib pajak, meliputi Nama Lengkap, Nomor Induk Kependudukan (NIK), Nomor Pokok Wajib Pajak (NPWP), alamat, dan status perkawinan. Informasi ini penting untuk memastikan laporan pajak Anda terhubung dengan data yang benar di sistem perpajakan.

Contoh: Nama Lengkap: Budi Santoso, NIK: 1234567890123456, NPWP: 01.234.567.8-900.000, Alamat: Jl. Sudirman No. 123, Jakarta, Status Perkawinan: Kawin.

Pendapatan Bruto

Bagian ini mencatat total pendapatan Anda sebelum dikurangi biaya-biaya. Sumber pendapatan bisa beragam, mulai dari gaji, usaha, investasi, hingga penghasilan lainnya. Setiap sumber pendapatan harus dicatat secara terpisah dan detail.

Contoh: Gaji Rp 60.000.000, Pendapatan Usaha Rp 20.000.000, Pendapatan Sewa Rp 5.000.

000. Total Pendapatan Bruto: Rp 85.000.000.

Pengurangan dan Potongan

Setelah mencatat pendapatan bruto, selanjutnya Anda perlu mencatat berbagai pengurangan dan potongan yang diperbolehkan secara hukum. Ini termasuk biaya-biaya yang terkait dengan penghasilan Anda, seperti iuran pensiun, premi asuransi kesehatan, dan sumbangan amal yang memenuhi syarat.

Contoh: Iuran Pensiun Rp 5.000.000, Premi Asuransi Kesehatan Rp 3.000.000, Sumbangan Amal Rp 2.000.

000. Total Pengurangan dan Potongan: Rp 10.000.000.

Pendapatan Neto

Pendapatan neto adalah pendapatan bruto dikurangi dengan total pengurangan dan potongan. Ini merupakan dasar perhitungan pajak penghasilan yang terutang.

Contoh: Pendapatan Bruto Rp 85.000.000 – Total Pengurangan dan Potongan Rp 10.000.000 = Pendapatan Neto Rp 75.000.000.

Pajak Penghasilan yang Terutang

Pajak penghasilan yang terutang dihitung berdasarkan tarif pajak yang berlaku atas pendapatan neto. Tarif pajak ini bervariasi tergantung pada besaran pendapatan neto.

Contoh: Misalnya, dengan pendapatan neto Rp 75.000.000, setelah dihitung berdasarkan tarif pajak yang berlaku, pajak penghasilan yang terutang adalah Rp 10.000.000.

Ilustrasi Formulir Pajak

Berikut ilustrasi sebagian formulir laporan pajak tahunan yang sudah terisi:

| Komponen | Jumlah (Rp) |

|---|---|

| Pendapatan Bruto (Gaji) | 60.000.000 |

| Pendapatan Bruto (Usaha) | 20.000.000 |

| Pengurangan (Iuran Pensiun) | 5.000.000 |

| Pendapatan Neto | 75.000.000 |

| Pajak Penghasilan Terutang | 10.000.000 |

Langkah-langkah Pengisian Formulir Laporan Pajak Tahunan

- Kumpulkan seluruh dokumen pendukung seperti bukti penghasilan, bukti pengeluaran, dan bukti pembayaran pajak.

- Isi formulir pajak dengan lengkap dan teliti, pastikan semua data akurat.

- Hitung pajak penghasilan yang terutang berdasarkan peraturan yang berlaku.

- Lampirkan semua dokumen pendukung ke formulir pajak.

- Ajukan laporan pajak Anda sebelum batas waktu yang ditentukan.

Akurasi data dalam laporan pajak tahunan sangat penting. Kesalahan data dapat mengakibatkan penundaan proses pengembalian pajak, sanksi administrasi berupa denda, bahkan tuntutan hukum. Pastikan Anda memeriksa kembali semua data sebelum mengirimkan laporan pajak Anda.

Prosedur Penyusunan Laporan Pajak Tahunan

Penyusunan laporan pajak tahunan merupakan kewajiban bagi wajib pajak untuk melaporkan penghasilan dan kewajiban pajaknya kepada Direktorat Jenderal Pajak (DJP). Proses ini mungkin tampak rumit, namun dengan pemahaman yang tepat dan langkah-langkah sistematis, penyusunan laporan pajak dapat dilakukan dengan efisien dan akurat.

Langkah-langkah Penyusunan Laporan Pajak Tahunan Secara Kronologis

Berikut adalah langkah-langkah kronologis dalam penyusunan laporan pajak tahunan. Urutan ini membantu memastikan kelengkapan dan keakuratan data yang dilaporkan.

- Kumpulkan Semua Dokumen yang Diperlukan: Langkah pertama dan terpenting adalah mengumpulkan semua bukti transaksi keuangan sepanjang tahun pajak.

- Hitung Penghasilan Bruto: Jumlahkan seluruh penghasilan yang diterima selama tahun pajak, termasuk gaji, bonus, pendapatan usaha, investasi, dan lain-lain.

- Hitung Pengurangan dan Potongan: Tentukan pengurangan dan potongan yang diperbolehkan, seperti iuran pensiun, biaya pendidikan, dan donasi.

- Hitung Penghasilan Neto: Kurangi penghasilan bruto dengan total pengurangan dan potongan yang diizinkan.

- Hitung Pajak Penghasilan (PPh) Terutang: Gunakan tarif pajak yang berlaku untuk menghitung pajak yang harus dibayarkan.

- Isi Formulir SPT: Masukkan semua data yang telah dihitung ke dalam formulir Surat Pemberitahuan Tahunan (SPT) yang sesuai.

- Verifikasi dan Periksa Kembali: Sebelum mengirimkan SPT, periksa kembali semua data untuk memastikan keakuratan dan kelengkapannya.

- Kirimkan Laporan Pajak: Kirimkan SPT melalui jalur yang telah ditentukan oleh DJP, baik secara online maupun offline.

Alur Penyusunan Laporan Pajak Tahunan (Flowchart)

Berikut gambaran sederhana alur penyusunan laporan pajak tahunan. Meskipun sederhana, flowchart ini membantu memvisualisasikan proses secara keseluruhan.

[Di sini seharusnya terdapat flowchart, namun karena batasan instruksi, deskripsi flowchart akan diberikan. Flowchart dimulai dari “Kumpulkan Dokumen”, bercabang ke “Hitung Penghasilan Bruto”, lalu “Hitung Pengurangan”, lalu “Hitung Penghasilan Neto”, lalu “Hitung PPh Terutang”, lalu “Isi Formulir SPT”, lalu “Verifikasi”, lalu “Kirim SPT”. Setiap langkah memiliki alur ke langkah berikutnya, kecuali “Verifikasi” yang memiliki alur ke “Kirim SPT” jika sudah benar, dan kembali ke langkah sebelumnya jika perlu diperbaiki.]

Persyaratan Dokumen untuk Laporan Pajak Tahunan

Dokumen yang dibutuhkan bervariasi tergantung jenis penghasilan dan status wajib pajak. Namun, secara umum, dokumen-dokumen penting yang perlu disiapkan meliputi:

- Kartu Tanda Penduduk (KTP)

- Nomor Pokok Wajib Pajak (NPWP)

- Bukti potong PPh Pasal 21 (jika ada)

- Bukti transaksi keuangan (seperti slip gaji, bukti setor bank, faktur pajak, dan lain-lain)

- Surat keterangan penghasilan (jika diperlukan)

Contoh Perhitungan Pajak Terutang

Misalnya, seorang karyawan berpenghasilan bruto Rp 60.000.000 per tahun, dengan pengurangan iuran pensiun Rp 6.000.000 dan biaya pendidikan Rp 4.000.000. Penghasilan netonya adalah Rp 50.000.000 (Rp 60.000.000 – Rp 6.000.000 – Rp 4.000.000). Dengan asumsi tarif pajak 5%, pajak terutang adalah Rp 2.500.000 (Rp 50.000.000 x 5%). Ini hanyalah contoh sederhana, perhitungan sebenarnya dapat lebih kompleks dan bergantung pada peraturan perpajakan yang berlaku.

Tips dan Trik untuk Mempermudah Penyusunan Laporan Pajak Tahunan

Beberapa tips untuk mempermudah proses ini adalah:

- Rutin Catat Transaksi Keuangan: Mencatat transaksi keuangan secara teratur sepanjang tahun akan memudahkan proses pengumpulan data.

- Manfaatkan Aplikasi Perpajakan: Gunakan aplikasi perpajakan yang disediakan oleh DJP untuk membantu menghitung pajak dan mengisi SPT.

- Konsultasi dengan Konsultan Pajak: Jika merasa kesulitan, konsultasikan dengan konsultan pajak untuk mendapatkan bantuan.

- Ajukan Pertanyaan Jika Ada Keraguan: Jangan ragu untuk menghubungi kantor pajak terdekat jika ada hal yang kurang jelas.

Jenis-jenis Laporan Pajak Tahunan

Laporan pajak tahunan merupakan kewajiban bagi setiap wajib pajak di Indonesia. Jenis laporan yang harus diajukan bergantung pada status dan jenis usaha wajib pajak tersebut. Memahami jenis-jenis laporan ini sangat penting untuk memastikan kepatuhan perpajakan dan menghindari sanksi yang mungkin ditimbulkan.

Jenis Laporan Pajak Tahunan dan Penjelasannya

Di Indonesia, terdapat beberapa jenis laporan pajak tahunan yang wajib dilaporkan, tergantung pada jenis usaha dan status wajib pajak. Perbedaan utama terletak pada objek pajak yang dilaporkan, metode perhitungan pajak, dan persyaratan pelaporan.

Tabel Ringkasan Jenis Laporan Pajak Tahunan, Contoh laporan pajak tahunan

| Jenis Laporan | Wajib Pajak | Keterangan |

|---|---|---|

| Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi | Wajib Pajak Orang Pribadi (WP OP) yang memiliki penghasilan dari berbagai sumber seperti gaji, usaha, investasi, dll. | Laporan penghasilan dan pajak terutang selama satu tahun pajak. Digunakan untuk menghitung pajak yang harus dibayar atau mendapatkan pengembalian pajak (restitusi). |

| Surat Pemberitahuan (SPT) Tahunan PPh Badan | Wajib Pajak Badan (WP Badan) seperti Perseroan Terbatas (PT), Firma, CV, dan lain-lain. | Laporan penghasilan dan pajak terutang perusahaan selama satu tahun pajak. Mencakup penghasilan usaha, laba/rugi, dan pengurangan pajak. |

| SPT Masa PPN | Pengusaha Kena Pajak (PKP) yang melakukan kegiatan usaha yang dikenakan Pajak Pertambahan Nilai (PPN). | Laporan PPN yang terutang dan dibayar selama satu periode pajak (biasanya satu bulan). Walaupun laporan masa, data ini dikumpulkan dan dirangkum untuk pelaporan tahunan. |

Contoh Kasus dan Perbedaan Persyaratan dan Prosedur

Berikut beberapa contoh kasus dan perbedaan persyaratan serta prosedur pelaporan untuk setiap jenis laporan pajak tahunan:

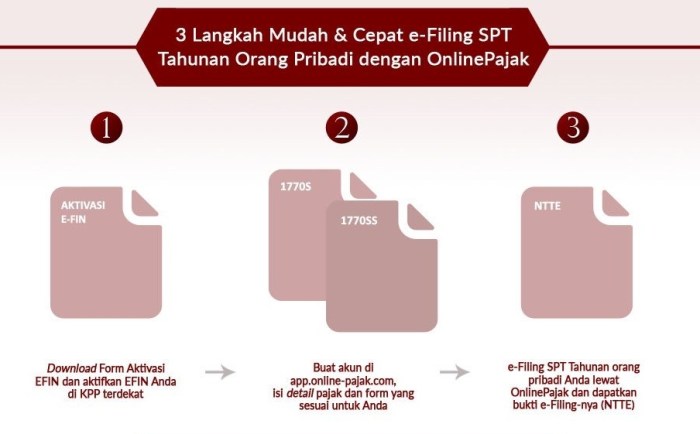

- SPT Tahunan PPh Orang Pribadi: Pak Budi, seorang karyawan swasta, wajib melaporkan SPT Tahunan PPh Orang Pribadi yang memuat penghasilan dari gaji dan juga penghasilan dari usaha sampingannya. Prosedurnya relatif sederhana, dapat dilakukan secara online melalui e-Filing DJP. Persyaratannya meliputi NPWP, bukti penghasilan (formulir 1721-A1, bukti potong PPh 21), dan bukti pengeluaran yang relevan.

- SPT Tahunan PPh Badan: PT Maju Jaya, sebuah perusahaan manufaktur, wajib melaporkan SPT Tahunan PPh Badan yang mencakup laporan keuangan tahunan yang telah diaudit. Prosedurnya lebih kompleks dan membutuhkan bantuan konsultan pajak. Persyaratannya meliputi laporan keuangan yang diaudit, bukti-bukti transaksi, dan data pendukung lainnya.

- SPT Masa PPN: Toko ABC, sebuah toko retail, wajib melaporkan SPT Masa PPN setiap bulan. Mereka harus mencatat setiap transaksi penjualan yang dikenakan PPN dan melaporkan jumlah PPN terutang. Prosedurnya dapat dilakukan secara online melalui e-Faktur. Persyaratannya meliputi bukti transaksi penjualan yang dikenakan PPN dan data pendukung lainnya.

Jenis Laporan Pajak Tahunan yang Paling Umum Digunakan

SPT Tahunan PPh Orang Pribadi merupakan jenis laporan pajak tahunan yang paling umum digunakan karena menyasar sebagian besar penduduk Indonesia yang memiliki penghasilan.

Ringkasan Terakhir

Memenuhi kewajiban perpajakan merupakan tanggung jawab setiap warga negara. Dengan memahami dan mengikuti panduan dalam Contoh Laporan Pajak Tahunan: Panduan Lengkap ini, diharapkan setiap wajib pajak dapat menyelesaikan kewajiban pelaporan pajaknya dengan lancar dan terhindar dari sanksi. Semoga panduan ini bermanfaat dan memberikan kemudahan bagi Anda dalam proses pelaporan pajak tahunan. Ingatlah untuk selalu mengutamakan akurasi data dan teliti dalam setiap langkah penyusunan laporan.