Table of contents:

Cara penyampaian SPT elektronik kini semakin mudah dan efisien. Dengan mengikuti langkah-langkah yang tepat, Anda dapat menyampaikan Surat Pemberitahuan Pajak (SPT) secara online tanpa kesulitan. Panduan ini akan memandu Anda melalui proses lengkapnya, mulai dari akses dan login e-SPT hingga verifikasi dan konfirmasi pengiriman, memastikan pelaporan pajak Anda berjalan lancar dan tepat waktu.

Dari registrasi akun hingga mengatasi masalah teknis, panduan ini memberikan penjelasan detail dan contoh praktis untuk berbagai jenis pajak dan wajib pajak, baik pribadi maupun badan usaha. Dengan pemahaman yang komprehensif, Anda dapat menghindari kesalahan dan sanksi yang mungkin terjadi akibat keterlambatan atau ketidaktepatan pelaporan.

Cara Mengakses dan Melakukan Login e-SPT

Melaporkan Surat Pemberitahuan (SPT) Pajak secara elektronik melalui e-SPT merupakan langkah yang efisien dan praktis. Berikut panduan lengkap mengenai cara mengakses dan melakukan login ke sistem e-SPT, baik untuk Wajib Pajak (WP) pribadi maupun badan.

Akses Situs Web e-SPT

Untuk memulai, akses situs web resmi Direktorat Jenderal Pajak (DJP) melalui browser Anda. Pastikan Anda menggunakan browser yang terupdate untuk memastikan kompatibilitas dan keamanan optimal. Setelah berada di halaman utama situs DJP, cari menu atau link yang mengarah ke sistem e-SPT. Biasanya, menu ini mudah ditemukan dan ditampilkan secara prominent.

Registrasi Akun e-SPT

Jika Anda belum memiliki akun e-SPT, Anda perlu melakukan registrasi terlebih dahulu. Proses registrasi umumnya memerlukan data diri dan informasi NPWP yang valid. Ikuti petunjuk yang tertera di situs web dengan teliti. Anda mungkin perlu memverifikasi email atau nomor telepon Anda sebagai bagian dari proses keamanan akun.

- Siapkan Nomor Pokok Wajib Pajak (NPWP).

- Siapkan data diri yang valid dan sesuai dengan data di database DJP.

- Ikuti langkah-langkah verifikasi yang diberikan oleh sistem.

- Buat password yang kuat dan mudah diingat, namun tetap aman.

Login ke Sistem e-SPT

Setelah memiliki akun, Anda dapat melakukan login ke sistem e-SPT. Pada halaman login, masukkan NPWP dan password Anda dengan benar. Pastikan Anda mengetikkan informasi login dengan teliti untuk menghindari kesalahan. Jika Anda lupa password, ikuti prosedur lupa password yang tersedia di situs web. Sistem akan memandu Anda untuk mereset password melalui email atau nomor telepon yang terdaftar.

Perbedaan Cara Login Berdasarkan Jenis Wajib Pajak

Cara login pada dasarnya sama untuk WP pribadi dan WP badan, perbedaan utama terletak pada data yang digunakan untuk login, yaitu NPWP. Namun, untuk WP badan, mungkin terdapat tambahan verifikasi atau otorisasi.

| Jenis Wajib Pajak | Data Login | Catatan |

|---|---|---|

| WP Pribadi | NPWP dan Password | NPWP pribadi |

| WP Badan | NPWP dan Password | NPWP badan, mungkin terdapat otorisasi tambahan |

Tips Keamanan Akun e-SPT

Keamanan akun e-SPT sangat penting untuk melindungi data pajak Anda. Berikut beberapa tips untuk menjaga keamanan akun:

- Gunakan password yang kuat dan unik, kombinasi huruf besar, huruf kecil, angka, dan simbol.

- Jangan membagikan password Anda kepada siapa pun.

- Lakukan logout dari akun Anda setelah selesai menggunakannya, terutama jika menggunakan komputer umum.

- Periksa secara berkala aktivitas login pada akun Anda. Laporkan segera jika mendeteksi aktivitas mencurigakan.

- Jangan mengakses e-SPT melalui jaringan Wi-Fi publik yang tidak aman.

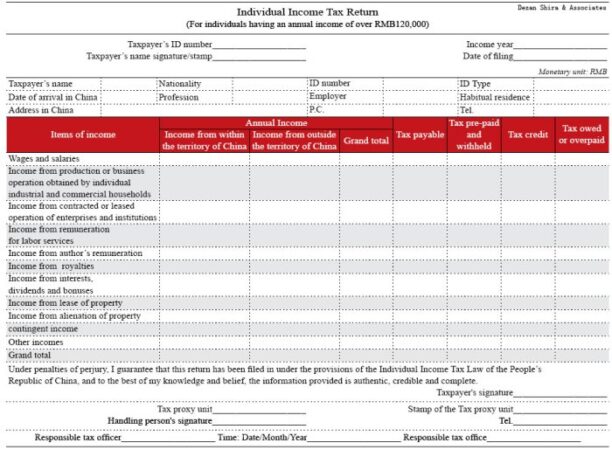

Membuat dan Mengisi Formulir e-SPT

Membuat dan mengisi formulir e-SPT merupakan langkah krusial dalam memenuhi kewajiban perpajakan. Proses ini, meskipun terlihat rumit pada awalnya, dapat disederhanakan dengan pemahaman yang tepat mengenai langkah-langkahnya dan jenis pajak yang dilaporkan. Panduan berikut akan memberikan langkah-langkah praktis dalam mengisi formulir e-SPT untuk berbagai jenis pajak, dengan contoh-contoh spesifik untuk mempermudah pemahaman.

Pengisian Formulir e-SPT untuk Berbagai Jenis Pajak

Formulir e-SPT dirancang untuk mengakomodasi berbagai jenis pajak, termasuk Pajak Penghasilan (PPh) dan Pajak Pertambahan Nilai (PPN). Perbedaan utama terletak pada data yang dibutuhkan dan formulir yang digunakan. Untuk PPh, misalnya, Anda akan memasukkan data penghasilan, pengurangan, dan pemotongan pajak. Sementara untuk PPN, fokusnya adalah pada penjualan dan pembelian barang atau jasa yang dikenakan PPN.

- PPh Orang Pribadi: Membutuhkan data penghasilan, potongan pajak, dan pengurangan yang relevan.

- PPh Badan: Membutuhkan data penghasilan, biaya, dan pengurangan yang relevan sesuai dengan jenis badan usaha.

- PPN: Membutuhkan data penjualan dan pembelian barang atau jasa yang dikenakan PPN, termasuk kredit pajak masukan dan keluaran.

Contoh Pengisian e-SPT untuk WP Pribadi (Penghasilan Gaji)

Untuk wajib pajak pribadi dengan penghasilan dari gaji, pengisian formulir e-SPT relatif lebih sederhana. Data utama yang dibutuhkan adalah bukti potong PPh Pasal 21 dari pemberi kerja. Sistem e-SPT biasanya memiliki fitur yang memudahkan pengisian data ini secara otomatis.

- Masuk ke situs DJP Online dan pilih menu e-SPT.

- Pilih jenis SPT yang sesuai (misalnya, 1770 SS untuk PPh 21).

- Masukkan Nomor Pokok Wajib Pajak (NPWP).

- Isi data pribadi sesuai KTP.

- Masukkan data penghasilan dari bukti potong PPh Pasal 21. Sistem akan secara otomatis menghitung pajak terutang berdasarkan data yang dimasukkan.

- Verifikasi data dan kirimkan SPT.

Contoh Pengisian e-SPT untuk WP Badan Usaha Kecil

Wajib pajak badan usaha kecil umumnya menggunakan formulir e-SPT yang berbeda, memerlukan informasi yang lebih detail mengenai pendapatan, biaya, dan aset perusahaan. Penggunaan software akuntansi dapat membantu mengumpulkan data yang diperlukan.

- Pilih jenis SPT yang sesuai (misalnya, 1771 untuk badan).

- Masukkan data identitas perusahaan.

- Masukkan data laporan keuangan (Neraca dan Laporan Laba Rugi).

- Isi data penghasilan dan biaya usaha secara rinci.

- Hitung pajak terutang berdasarkan peraturan perpajakan yang berlaku.

- Lampirkan bukti pendukung yang diperlukan.

- Verifikasi data dan kirimkan SPT.

Melampirkan Bukti Pendukung

Melampirkan bukti pendukung merupakan bagian penting dalam proses pelaporan SPT. Bukti-bukti ini berfungsi untuk memverifikasi kebenaran data yang dilaporkan. Pastikan semua bukti pendukung tersimpan dalam format yang sesuai dengan sistem e-SPT, biasanya dalam format PDF.

- Bukti potong PPh Pasal 21 (untuk WP pribadi).

- Faktur Pajak (untuk WP yang melakukan transaksi PPN).

- Laporan Keuangan (untuk WP badan).

- Bukti-bukti transaksi lainnya yang relevan.

Perhitungan Pajak Terutang pada Formulir e-SPT

Sistem e-SPT umumnya telah terintegrasi dengan perhitungan pajak terutang. Setelah memasukkan semua data yang diperlukan, sistem akan secara otomatis menghitung jumlah pajak yang harus dibayar atau dibayar kembali. Namun, memahami dasar perhitungan pajak tetap penting untuk memastikan keakuratan data yang dimasukkan.

Rumus umum perhitungan PPh adalah: Pajak Terutang = Penghasilan Kena Pajak x Tarif Pajak.

Rumus dan perhitungan yang lebih spesifik akan bervariasi tergantung jenis pajak dan peraturan perpajakan yang berlaku. Konsultasikan dengan konsultan pajak jika Anda membutuhkan bantuan dalam menghitung pajak terutang.

Menyampaikan e-SPT

Setelah melengkapi data di e-SPT, langkah selanjutnya adalah menyampaikannya. Proses ini relatif mudah, namun perlu ketelitian untuk memastikan data yang dikirimkan akurat dan terhindar dari kendala teknis. Berikut uraian lengkapnya.

Proses Penyampaian e-SPT

Penyampaian e-SPT umumnya dilakukan secara online melalui situs resmi Direktorat Jenderal Pajak (DJP). Prosesnya dimulai dengan login menggunakan NPWP dan password yang telah terdaftar. Setelah login, Anda akan diarahkan ke dashboard yang menampilkan berbagai pilihan menu, termasuk menu untuk menyampaikan SPT. Pilih menu tersebut, lalu pilih jenis SPT yang akan disampaikan. Sistem akan memandu Anda melalui proses pengisian data, validasi, dan akhirnya pengiriman.

Setelah pengiriman berhasil, Anda akan menerima bukti penerimaan elektronik (BPE) yang perlu disimpan sebagai bukti penyampaian SPT.

Daftar Periksa Sebelum Penyampaian e-SPT

Sebelum menyampaikan e-SPT, pastikan Anda telah melakukan pengecekan menyeluruh untuk menghindari kesalahan dan penolakan. Berikut daftar periksa yang perlu diperhatikan:

- Pastikan semua data di e-SPT sudah lengkap dan akurat.

- Verifikasi kembali penghasilan, pengurangan, dan pajak terutang.

- Pastikan file e-SPT sudah terisi dengan benar dan tidak ada data yang kosong atau salah.

- Cek kembali koneksi internet Anda agar tetap stabil selama proses pengiriman.

- Simpan BPE setelah proses pengiriman berhasil.

Mengatasi Masalah Umum Saat Penyampaian e-SPT, Cara penyampaian spt elektronik

Beberapa kendala mungkin terjadi saat menyampaikan e-SPT, seperti error sistem atau masalah koneksi internet. Berikut beberapa solusi yang dapat dicoba:

- Error Sistem: Cobalah beberapa saat kemudian, atau hubungi petugas DJP melalui layanan bantuan yang tersedia di situs web DJP.

- Masalah Koneksi Internet: Pastikan koneksi internet Anda stabil dan lancar. Coba gunakan jaringan internet yang berbeda atau hubungi penyedia layanan internet Anda jika terdapat kendala.

- Data Tidak Valid: Periksa kembali data yang diinput, pastikan semua data sudah lengkap dan sesuai.

Perbandingan Metode Penyampaian e-SPT

Umumnya, penyampaian e-SPT dilakukan secara online. Namun, dalam situasi tertentu, mungkin ada opsi lain. Perbedaannya terletak pada kemudahan akses dan kecepatan proses.

| Metode | Keunggulan | Kelemahan |

|---|---|---|

| Online | Mudah diakses, cepat, dan praktis. | Membutuhkan koneksi internet yang stabil. |

| Offline (jika tersedia) | Tidak membutuhkan koneksi internet. | Prosesnya mungkin lebih rumit dan membutuhkan waktu lebih lama. |

Ilustrasi Proses Pengiriman e-SPT

Setelah login, Anda akan melihat antarmuka utama yang menampilkan berbagai menu. Pilih menu “Penyampaian SPT”. Sistem akan menampilkan daftar jenis SPT yang tersedia. Pilih jenis SPT yang sesuai (misalnya, 1770 S). Unggah file e-SPT yang telah Anda siapkan.

Sistem akan memvalidasi data. Jika data valid, Anda dapat melanjutkan ke tahap pengiriman. Setelah proses pengiriman selesai, sistem akan menampilkan BPE (Bukti Penerimaan Elektronik) yang berisi nomor bukti penerimaan dan tanggal penerimaan. BPE ini perlu disimpan sebagai bukti bahwa SPT Anda telah diterima oleh DJP. Antarmuka akan menampilkan pesan konfirmasi keberhasilan pengiriman, yang meliputi nomor bukti penerimaan dan tanggal penerimaan.

Layar akan menampilkan detail SPT yang telah disampaikan, termasuk data wajib pajak dan rincian pajak yang dilaporkan. Anda dapat mengunduh dan menyimpan BPE ini sebagai bukti penerimaan.

Verifikasi dan Konfirmasi Penyampaian e-SPT

Setelah Anda berhasil menyampaikan e-SPT, langkah selanjutnya adalah melakukan verifikasi dan konfirmasi untuk memastikan bahwa laporan pajak Anda telah diterima dengan benar oleh Direktorat Jenderal Pajak (DJP). Proses ini penting untuk menghindari masalah di kemudian hari dan memastikan kepatuhan pajak Anda.

Cara Memeriksa Status Penyampaian e-SPT

Mengecek status penyampaian e-SPT dapat dilakukan melalui beberapa cara. Anda dapat mengakses situs web resmi DJP, memanfaatkan aplikasi pajak resmi, atau menghubungi kantor pelayanan pajak terdekat. Sistem akan menampilkan status penyampaian, baik berupa bukti penerimaan atau informasi mengenai kendala yang mungkin terjadi. Informasi yang ditampilkan biasanya mencakup nomor bukti penerimaan (BAP), tanggal dan waktu penerimaan, serta status keseluruhan penyampaian e-SPT.

Cara Mendapatkan Bukti Penerimaan e-SPT

Bukti penerimaan e-SPT sangat penting sebagai bukti bahwa Anda telah menyampaikan laporan pajak Anda tepat waktu. Bukti ini umumnya berupa Nomor Bukti Penerimaan (NBP) atau kode verifikasi yang unik. NBP ini biasanya tertera pada layar setelah proses penyampaian selesai dan dapat diunduh atau dicetak untuk arsip pribadi. Simpan bukti penerimaan ini dengan baik karena akan dibutuhkan jika terjadi permasalahan di kemudian hari.

- Akses situs web DJP atau aplikasi pajak resmi.

- Masuk menggunakan NPWP dan password Anda.

- Cari menu riwayat penyampaian SPT.

- Temukan SPT yang telah disampaikan dan unduh bukti penerimaan.

Tindakan jika Terjadi Kesalahan atau Kendala dalam Penyampaian e-SPT

Jika Anda mengalami kendala atau kesalahan selama proses penyampaian, seperti koneksi internet yang terputus atau sistem error, segera hubungi petugas di kantor pelayanan pajak terdekat atau melalui layanan bantuan daring yang disediakan DJP. Jangan ragu untuk meminta bantuan dan penjelasan terkait masalah yang Anda hadapi. Petugas akan membantu Anda menyelesaikan masalah dan memastikan e-SPT Anda terkirim dengan benar.

- Coba periksa kembali koneksi internet Anda.

- Pastikan data yang diinput sudah benar dan lengkap.

- Hubungi layanan bantuan DJP melalui telepon atau email.

- Jika perlu, kunjungi kantor pelayanan pajak terdekat.

Sanksi Keterlambatan Penyampaian e-SPT

Keterlambatan dalam menyampaikan SPT dapat dikenakan sanksi berupa denda sesuai dengan peraturan perpajakan yang berlaku. Besarnya denda bervariasi tergantung pada jenis pajak dan jumlah keterlambatan. Untuk informasi lebih detail mengenai besaran denda, Anda dapat merujuk pada peraturan perpajakan terbaru yang diterbitkan oleh DJP atau berkonsultasi dengan konsultan pajak.

Alur Diagram Verifikasi dan Konfirmasi Penyampaian e-SPT

Berikut alur diagram sederhana proses verifikasi dan konfirmasi penyampaian e-SPT:

| Langkah | Deskripsi |

|---|---|

| 1. Penyampaian e-SPT | Melakukan pengisian dan pengiriman e-SPT melalui sistem DJP Online. |

| 2. Sistem Verifikasi | Sistem DJP memverifikasi data yang dikirimkan. |

| 3. Penerimaan e-SPT | Jika data valid, sistem akan menerima e-SPT dan mengeluarkan NBP. |

| 4. Konfirmasi Penerimaan | Wajib pajak dapat mengecek status penerimaan melalui website DJP atau aplikasi resmi. |

| 5. Penyimpanan Bukti Penerimaan | Wajib pajak menyimpan NBP sebagai bukti penerimaan. |

Jenis-jenis Pajak dan Formulir e-SPT yang Berkaitan: Cara Penyampaian Spt Elektronik

Melaporkan pajak secara elektronik melalui e-SPT memberikan kemudahan dan efisiensi bagi wajib pajak. Pemahaman mengenai jenis pajak dan formulir e-SPT yang sesuai sangat krusial untuk memastikan pelaporan yang akurat dan tepat waktu. Berikut ini penjelasan lebih lanjut mengenai berbagai jenis pajak dan formulir e-SPT terkait.

Jenis Pajak dan Formulir e-SPT

Berbagai jenis pajak memiliki formulir e-SPT yang berbeda. Penting untuk memahami jenis pajak yang menjadi kewajiban Anda agar dapat menggunakan formulir yang tepat.

- Pajak Penghasilan (PPh) Orang Pribadi: Digunakan untuk melaporkan penghasilan dari berbagai sumber seperti gaji, usaha, dan investasi. Formulir e-SPT yang umum digunakan adalah 1770 SS (untuk penghasilan neto sampai dengan Rp 50 juta), 1770 S (untuk penghasilan neto di atas Rp 50 juta) dan 1770, serta beberapa formulir lainnya yang spesifik tergantung jenis penghasilan.

- Pajak Penghasilan (PPh) Badan: Digunakan oleh perusahaan dan badan usaha untuk melaporkan penghasilan tahunan mereka. Formulir e-SPT yang digunakan adalah 1771.

- Pajak Pertambahan Nilai (PPN): Pajak yang dikenakan atas barang dan jasa yang diperdagangkan. Wajib pajak yang terdaftar sebagai Pengusaha Kena Pajak (PKP) wajib melaporkan PPN melalui formulir e-SPT Masa PPN.

- Pajak Penghasilan (PPh) Pasal 21: Pajak yang dipotong oleh pemberi kerja dari penghasilan karyawan. Laporan pajak ini umumnya dilaporkan oleh pemberi kerja melalui formulir e-SPT Masa PPh Pasal 21.

- Pajak Penghasilan (PPh) Pasal 22: Pajak yang dipotong di muka pada saat transaksi tertentu, seperti impor barang. Pelaporan dilakukan melalui formulir e-SPT Masa PPh Pasal 22.

Tabel Ringkasan Jenis Pajak, Formulir, dan Tenggat Waktu

Tabel berikut merangkum jenis pajak, formulir e-SPT yang digunakan, dan tenggat waktu pelaporan. Perlu diingat bahwa tenggat waktu dapat berubah, sehingga selalu periksa informasi terbaru dari Direktorat Jenderal Pajak (DJP).

| Jenis Pajak | Formulir e-SPT | Tenggat Waktu Pelaporan (Contoh) |

|---|---|---|

| PPh Orang Pribadi | 1770 SS, 1770 S, 1770 | 31 Maret tahun berikutnya |

| PPh Badan | 1771 | 3 bulan setelah tahun pajak berakhir |

| PPN | e-SPT Masa PPN | Bervariasi, biasanya setiap bulan |

| PPh Pasal 21 | e-SPT Masa PPh Pasal 21 | Bervariasi, biasanya setiap bulan |

| PPh Pasal 22 | e-SPT Masa PPh Pasal 22 | Bervariasi, biasanya setiap bulan |

Contoh Kasus Pengisian Formulir e-SPT

Berikut beberapa contoh kasus pengisian formulir e-SPT untuk berbagai jenis pajak:

- PPh Orang Pribadi (1770 SS): Seorang karyawan dengan penghasilan neto Rp 40 juta per tahun akan menggunakan formulir 1770 SS untuk melaporkan pajaknya. Ia akan mengisi data penghasilan, potongan, dan pajak yang terutang.

- PPh Badan (1771): PT Maju Jaya, sebuah perusahaan manufaktur, akan menggunakan formulir 1771 untuk melaporkan penghasilan dan pajak tahunannya. Mereka akan memasukkan data keuangan perusahaan, seperti pendapatan, biaya, dan laba.

- PPN (e-SPT Masa PPN): Toko “Sejahtera” yang terdaftar sebagai PKP akan melaporkan PPN yang telah dipungut dari penjualan barang selama satu bulan melalui formulir e-SPT Masa PPN.

Perbedaan Pengisian Formulir e-SPT untuk Wajib Pajak Orang Pribadi dan Badan

Perbedaan utama terletak pada jenis data yang dilaporkan. Wajib pajak orang pribadi melaporkan penghasilan pribadi, sedangkan wajib pajak badan melaporkan penghasilan dan transaksi perusahaan. Formulir yang digunakan juga berbeda, seperti yang telah dijelaskan sebelumnya. Wajib pajak badan umumnya memiliki kewajiban pelaporan yang lebih kompleks dibandingkan wajib pajak orang pribadi.

Penutupan Akhir

Penyampaian SPT elektronik merupakan kewajiban setiap wajib pajak yang perlu dilakukan dengan teliti dan tepat waktu. Dengan mengikuti panduan ini, diharapkan proses pelaporan pajak Anda menjadi lebih mudah dan efisien. Pastikan Anda selalu menyimpan bukti penerimaan SPT dan memahami konsekuensi dari keterlambatan pelaporan. Semoga panduan ini bermanfaat dan membantu Anda dalam memenuhi kewajiban perpajakan.