Table of contents:

- SPT Tahunan Orang Pribadi 1770

- Syarat dan Ketentuan Pengisian SPT Tahunan 1770

-

Prosedur Pengisian dan Pelaporan SPT Tahunan 1770

- Pengisian SPT Tahunan 1770 Secara Online melalui e-Filing

- Pengisian Formulir SPT Tahunan 1770 Secara Manual, Spt tahunan orang pribadi 1770

- Tempat Pengumpulan SPT Tahunan 1770 (Pelaporan Manual)

- Perbedaan Pelaporan SPT Tahunan 1770 Secara Online dan Manual

- Proses Verifikasi dan Validasi SPT Tahunan 1770

- Perhitungan Pajak Penghasilan dalam SPT Tahunan 1770

- Pertanyaan Umum Seputar SPT Tahunan 1770

- Kesimpulan Akhir: Spt Tahunan Orang Pribadi 1770

SPT Tahunan Orang Pribadi 1770 merupakan kewajiban bagi setiap Warga Negara Indonesia (WNI) yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Memahami seluk-beluk pengisian SPT 1770 sangat penting untuk memastikan kewajiban perpajakan terpenuhi dengan benar dan terhindar dari sanksi. Panduan ini akan membahas secara lengkap dan detail mengenai komponen-komponen SPT 1770, syarat dan ketentuan pengisian, prosedur pelaporan, hingga perhitungan pajak penghasilan.

Dari memahami perbedaan SPT 1770 dengan jenis SPT lainnya hingga langkah-langkah praktis pengisian baik secara online maupun manual, panduan ini bertujuan untuk memberikan pemahaman yang komprehensif dan memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya. Dengan contoh kasus dan ilustrasi yang jelas, diharapkan setiap wajib pajak dapat dengan mudah menyelesaikan kewajiban pelaporan SPT Tahunannya.

SPT Tahunan Orang Pribadi 1770

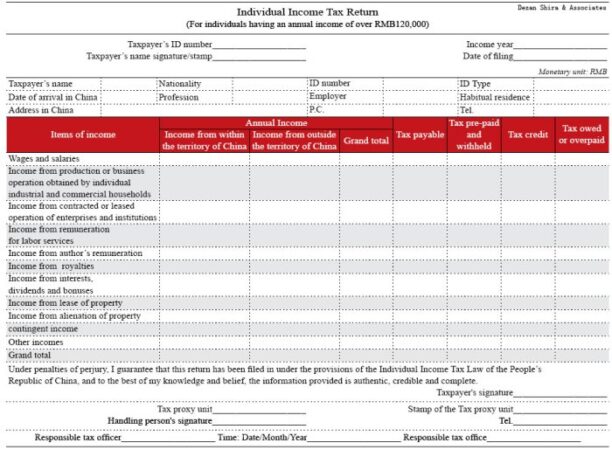

Surat Pemberitahuan Tahunan (SPT) Tahunan Orang Pribadi 1770 merupakan formulir yang digunakan Warga Negara Indonesia (WNI) dan orang asing yang berdomisili di Indonesia untuk melaporkan penghasilan dan membayar pajak penghasilan (PPh) tahunan. Formulir ini ditujukan bagi wajib pajak yang memiliki penghasilan berupa gaji, pensiun, honorarium, dan penghasilan lainnya yang bersifat final (tidak perlu dihitung lagi). Pemahaman yang tepat mengenai SPT 1770 sangat penting untuk memenuhi kewajiban perpajakan dan menghindari sanksi.

Komponen SPT Tahunan 1770

SPT 1770 terdiri dari beberapa bagian utama yang perlu diisi dengan lengkap dan akurat. Informasi yang dibutuhkan meliputi identitas wajib pajak, data penghasilan, pengurangan, dan pemotongan pajak. Wajib pajak perlu menyertakan bukti potong (1721-A1) dari pemberi kerja atau bukti lain yang relevan sebagai pendukung pelaporan.

- Identitas Wajib Pajak: Nama, Nomor Pokok Wajib Pajak (NPWP), alamat, dan data pribadi lainnya.

- Data Penghasilan: Rincian penghasilan bruto dari berbagai sumber, termasuk gaji, bonus, tunjangan, dan lain sebagainya.

- Pengurangan: Pengurangan yang diizinkan berdasarkan peraturan perpajakan, seperti pengurangan untuk biaya jabatan, iuran pensiun, dan lain-lain.

- Pemotongan Pajak: Jumlah pajak penghasilan yang telah dipotong oleh pemberi kerja atau pihak lain.

- Pajak yang Terutang: Perhitungan pajak yang masih harus dibayar setelah dikurangi pajak yang telah dipotong.

Perbedaan SPT 1770 dengan Jenis SPT Lainnya

SPT 1770 berbeda dengan jenis SPT lainnya, seperti SPT 1770S dan SPT 1770SS. SPT 1770S digunakan untuk wajib pajak dengan penghasilan neto sampai dengan Rp 500 juta dan memiliki penghasilan dari usaha atau pekerjaan bebas, sedangkan SPT 1770SS diperuntukkan bagi wajib pajak dengan penghasilan bruto tertentu dan hanya memiliki penghasilan dari usaha atau pekerjaan bebas.

| Jenis SPT | Karakteristik |

|---|---|

| SPT 1770 | Untuk wajib pajak dengan penghasilan berupa gaji, pensiun, honorarium, dan penghasilan final lainnya. |

| SPT 1770S | Untuk wajib pajak dengan penghasilan neto sampai dengan Rp 500 juta dan memiliki penghasilan dari usaha atau pekerjaan bebas. |

| SPT 1770SS | Untuk wajib pajak dengan penghasilan bruto tertentu dan hanya memiliki penghasilan dari usaha atau pekerjaan bebas. |

Contoh Pengisian SPT Tahunan 1770 untuk Berbagai Skenario Penghasilan

Berikut contoh pengisian SPT 1770 untuk beberapa skenario penghasilan yang berbeda. Perlu diingat bahwa contoh ini bersifat ilustrasi dan angka-angka yang digunakan hanyalah contoh. Pengisian SPT yang sebenarnya harus disesuaikan dengan data penghasilan dan bukti potong masing-masing wajib pajak.

Skenario 1: Karyawan

Seorang karyawan dengan penghasilan bruto Rp 60.000.000 per tahun, pajak penghasilan yang dipotong Rp 6.000.000. Setelah memperhitungkan pengurangan yang diizinkan, pajak terutang menjadi Rp 0.

Skenario 2: Wiraswasta

Seorang wiraswasta dengan penghasilan bruto Rp 100.000.000 per tahun, setelah dikurangi biaya-biaya usaha dan pengurangan yang diizinkan, penghasilan neto menjadi Rp 70.000.000. Pajak terutang dihitung berdasarkan tarif progresif PPh.

Skenario 3: Profesional

Seorang profesional dengan penghasilan bruto Rp 150.000.000 per tahun dari berbagai proyek. Pajak terutang dihitung berdasarkan penghasilan neto setelah dikurangi biaya-biaya yang diizinkan.

Kewajiban Pelaporan SPT Tahunan 1770 Berdasarkan Kelompok Penghasilan

| Kelompok Penghasilan | Kewajiban Pelaporan |

|---|---|

| Karyawan dengan penghasilan dari satu pemberi kerja | Wajib melaporkan SPT Tahunan 1770 jika penghasilannya melebihi PTKP. |

| Karyawan dengan penghasilan dari beberapa pemberi kerja | Wajib melaporkan SPT Tahunan 1770 jika penghasilannya melebihi PTKP. |

| Wiraswasta | Wajib melaporkan SPT Tahunan yang sesuai dengan jenis dan besar penghasilannya. |

| Profesional | Wajib melaporkan SPT Tahunan yang sesuai dengan jenis dan besar penghasilannya. |

Langkah-langkah Pengisian SPT Tahunan 1770

Pengisian SPT 1770 sebaiknya dilakukan secara teliti dan sistematis untuk menghindari kesalahan. Berikut langkah-langkah umum yang dapat diikuti:

- Kumpulkan seluruh bukti potong (Formulir 1721-A1) dan dokumen pendukung lainnya.

- Isi formulir SPT 1770 secara lengkap dan akurat.

- Hitung pajak terutang berdasarkan penghasilan dan pengurangan yang diizinkan.

- Lakukan pengecekan kembali atas seluruh data yang telah diinput.

- Serahkan SPT 1770 melalui jalur yang telah ditentukan, baik secara online maupun offline.

Syarat dan Ketentuan Pengisian SPT Tahunan 1770

Mengisi Surat Pemberitahuan Tahunan (SPT) 1770 merupakan kewajiban bagi setiap wajib pajak orang pribadi di Indonesia. Ketepatan dan kelengkapan pengisian SPT 1770 sangat penting untuk menghindari berbagai konsekuensi hukum dan administrasi. Berikut ini penjelasan rinci mengenai syarat dan ketentuan yang perlu diperhatikan.

Persyaratan Wajib Pajak Sebelum Mengisi SPT Tahunan 1770

Sebelum memulai pengisian SPT Tahunan 1770, pastikan Anda telah memenuhi beberapa persyaratan penting. Hal ini untuk memastikan data yang dilaporkan akurat dan proses pelaporan berjalan lancar.

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Menguasai dasar-dasar perpajakan, khususnya terkait penghasilan, pengurangan, dan pemotongan pajak.

- Memiliki seluruh dokumen pendukung yang dibutuhkan untuk melengkapi laporan SPT.

- Memiliki akses ke sistem e-Filing DJP atau menggunakan jasa konsultan pajak yang terpercaya.

Konsekuensi Kesalahan Pengisian SPT Tahunan 1770

Kesalahan dalam pengisian SPT 1770 dapat berdampak serius bagi wajib pajak. Oleh karena itu, ketelitian sangat penting dalam setiap tahap pengisian.

- Denda administrasi: Besaran denda bervariasi tergantung jenis dan tingkat kesalahan.

- Sanksi pidana: Dalam kasus tertentu, kesalahan yang disengaja dapat berujung pada sanksi pidana sesuai peraturan perundang-undangan yang berlaku.

- Penagihan pajak kurang bayar: Jika terdapat kekurangan pembayaran pajak yang disebabkan oleh kesalahan pengisian, wajib pajak akan dikenakan penagihan pajak beserta denda.

Batasan Waktu Pelaporan SPT Tahunan 1770

SPT Tahunan 1770 wajib dilaporkan sesuai dengan batas waktu yang telah ditentukan oleh Direktorat Jenderal Pajak (DJP). Keterlambatan pelaporan akan dikenakan sanksi.

Biasanya, batas waktu pelaporan SPT Tahunan 1770 adalah pada bulan Maret tahun berikutnya. Namun, untuk memastikan batas waktu yang tepat, silakan merujuk pada informasi resmi dari DJP.

Dokumen Pendukung SPT Tahunan 1770

Untuk melengkapi SPT Tahunan 1770, beberapa dokumen pendukung dibutuhkan sebagai bukti atas penghasilan dan pengeluaran yang dilaporkan. Keberadaan dokumen ini sangat penting untuk verifikasi dan validasi data.

- Bukti potong PPh Pasal 21 dari pemberi kerja.

- Bukti pembayaran PPh Pasal 22, jika ada.

- Bukti penerimaan penghasilan lainnya (misalnya, dari usaha, investasi, sewa).

- Bukti pengeluaran yang dapat dikurangkan (misalnya, bukti pembelian, biaya pendidikan).

Ilustrasi Sanksi Keterlambatan Pelaporan SPT Tahunan 1770

Keterlambatan pelaporan SPT Tahunan 1770 akan dikenakan sanksi berupa denda. Besaran denda bervariasi tergantung pada jumlah pajak terutang.

| Jumlah Pajak Terutang | Besaran Denda (Contoh) |

|---|---|

| Rp 0 – Rp 1.000.000 | Rp 100.000 |

| Rp 1.000.001 – Rp 10.000.000 | Rp 200.000 |

| > Rp 10.000.000 | Rp 500.000 atau lebih, tergantung besarnya pajak terutang. |

Catatan: Besaran denda di atas hanyalah ilustrasi dan dapat berbeda sesuai peraturan perpajakan yang berlaku. Untuk informasi terkini dan akurat, selalu merujuk pada website resmi Direktorat Jenderal Pajak (DJP).

Prosedur Pengisian dan Pelaporan SPT Tahunan 1770

Pelaporan SPT Tahunan 1770 merupakan kewajiban bagi wajib pajak orang pribadi yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Proses pelaporan ini dapat dilakukan secara online melalui e-Filing atau secara manual dengan mengisi formulir dan menyerahkannya langsung ke kantor pajak. Berikut uraian lengkap mengenai prosedur pengisian dan pelaporan SPT Tahunan 1770.

Pengisian SPT Tahunan 1770 Secara Online melalui e-Filing

e-Filing merupakan sistem pelaporan pajak online yang disediakan Direktorat Jenderal Pajak (DJP). Sistem ini menawarkan kemudahan dan efisiensi dalam pelaporan SPT. Untuk mengakses e-Filing, wajib pajak perlu memiliki akun di website DJP dan memahami cara penggunaan sistemnya.

- Akses situs web DJP dan masuk ke akun e-Filing Anda.

- Pilih menu “SPT Tahunan 1770”.

- Isikan data pribadi dan data penghasilan sesuai dengan bukti-bukti yang dimiliki, seperti bukti potong 1721-A1, bukti penerimaan penghasilan lainnya, dan bukti pengeluaran yang dapat dikurangkan.

- Lakukan penghitungan pajak terutang secara otomatis oleh sistem.

- Verifikasi kembali seluruh data yang telah diinput.

- Kirim SPT Tahunan 1770 secara elektronik.

- Simpan bukti penerimaan elektronik (BPE) sebagai bukti pelaporan.

Pengisian Formulir SPT Tahunan 1770 Secara Manual, Spt tahunan orang pribadi 1770

Bagi wajib pajak yang memilih pelaporan manual, diperlukan ketelitian dalam mengisi formulir SPT Tahunan 1770. Pastikan semua data terisi dengan benar dan sesuai dengan bukti-bukti yang dimiliki. Kesalahan dalam pengisian dapat mengakibatkan proses verifikasi menjadi lebih lama atau bahkan penolakan SPT.

- Peroleh formulir SPT Tahunan 1770 dari kantor pajak terdekat atau unduh dari situs web DJP.

- Isi formulir dengan lengkap dan teliti, pastikan data sesuai dengan bukti-bukti yang dimiliki.

- Hitung pajak terutang secara manual atau menggunakan aplikasi penghitung pajak yang terpercaya.

- Lampirkan seluruh bukti pendukung yang diperlukan, seperti bukti potong 1721-A1, bukti penerimaan penghasilan lainnya, dan bukti pengeluaran yang dapat dikurangkan.

Tempat Pengumpulan SPT Tahunan 1770 (Pelaporan Manual)

SPT Tahunan 1770 yang diisi secara manual dapat dikumpulkan di Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar. Informasi mengenai alamat dan jam operasional KPP dapat ditemukan di website DJP atau dengan menghubungi KPP terdekat.

Perbedaan Pelaporan SPT Tahunan 1770 Secara Online dan Manual

| Aspek | Online (e-Filing) | Manual |

|---|---|---|

| Kemudahan Akses | Mudah diakses kapan saja dan di mana saja melalui internet. | Membutuhkan kunjungan langsung ke KPP. |

| Kecepatan Proses | Proses lebih cepat dan efisien. | Proses relatif lebih lama. |

| Kemungkinan Kesalahan | Kemungkinan kesalahan lebih kecil karena adanya validasi sistem. | Kemungkinan kesalahan lebih besar jika pengisian tidak teliti. |

| Bukti Pelaporan | Mendapatkan Bukti Penerimaan Elektronik (BPE). | Mendapatkan tanda terima dari KPP. |

Proses Verifikasi dan Validasi SPT Tahunan 1770

Setelah pelaporan, baik online maupun manual, DJP akan melakukan verifikasi dan validasi terhadap SPT Tahunan 1770 yang diajukan. Proses ini bertujuan untuk memastikan kebenaran dan keakuratan data yang dilaporkan. Jika ditemukan ketidaksesuaian atau kekurangan data, wajib pajak akan dihubungi oleh petugas pajak untuk klarifikasi. Proses verifikasi ini penting untuk memastikan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Perhitungan Pajak Penghasilan dalam SPT Tahunan 1770

SPT Tahunan 1770 merupakan formulir yang digunakan wajib pajak orang pribadi untuk melaporkan penghasilan dan kewajiban pajaknya kepada Direktorat Jenderal Pajak (DJP). Perhitungan pajak penghasilan di dalamnya melibatkan beberapa langkah dan pertimbangan, tergantung pada jenis dan jumlah penghasilan yang diterima sepanjang tahun pajak.

Rincian Penghitungan Pajak Penghasilan Berbagai Jenis Penghasilan

Penghitungan pajak penghasilan dalam SPT 1770 bergantung pada sumber penghasilan. Penghasilan dapat berupa gaji, penghasilan usaha, penghasilan investasi, dan lain sebagainya. Setiap jenis penghasilan memiliki metode perhitungan yang berbeda, dan seringkali, wajib pajak memiliki lebih dari satu sumber penghasilan.

- Gaji: Pajak penghasilan dari gaji umumnya telah dipotong oleh pemberi kerja (PPh Pasal 21). Jumlah pajak yang telah dipotong akan dilaporkan dalam SPT 1770 dan dapat menjadi kredit pajak.

- Penghasilan Usaha: Penghasilan usaha dihitung berdasarkan penghasilan bruto dikurangi biaya-biaya yang diizinkan secara fiskal. Hasilnya adalah penghasilan neto yang menjadi dasar perhitungan pajak.

- Penghasilan Investasi: Penghasilan dari investasi seperti bunga deposito, dividen saham, atau keuntungan penjualan aset investasi juga dikenakan pajak. Besarnya pajak tergantung pada jenis investasi dan peraturan perpajakan yang berlaku.

Mekanisme Pengurangan Pajak Penghasilan

Beberapa mekanisme pengurangan pajak dapat diterapkan untuk mengurangi besarnya pajak terutang. Hal ini bertujuan untuk meringankan beban wajib pajak. Beberapa di antaranya adalah:

- Penghasilan Tidak Kena Pajak (PTKP): Setiap wajib pajak memiliki PTKP yang nilainya disesuaikan dengan status perkawinan dan jumlah tanggungan.

- Kredit Pajak: Kredit pajak merupakan pengurangan pajak yang diberikan atas pajak yang telah dibayar sebelumnya, seperti PPh Pasal 21 yang telah dipotong dari gaji.

- Pengurangan Pajak: Terdapat beberapa pengurangan pajak yang diatur dalam peraturan perpajakan, seperti pengurangan untuk premi asuransi kesehatan atau iuran pensiun.

Contoh Perhitungan Pajak Penghasilan

Berikut contoh perhitungan sederhana (untuk ilustrasi, angka-angka ini hanya contoh dan tidak mencerminkan tarif pajak yang sebenarnya):

| Sumber Penghasilan | Jumlah (Rp) |

|---|---|

| Gaji | 100.000.000 |

| Penghasilan Usaha | 50.000.000 |

| Total Penghasilan Bruto | 150.000.000 |

Misalkan PTKP Rp 54.000.000 dan tarif pajak 5%. Maka penghasilan kena pajak adalah Rp 96.000.000 (Rp 150.000.000 – Rp 54.000.000). Pajak terutang adalah Rp 4.800.000 (Rp 96.000.000 x 5%). Angka ini belum memperhitungkan kredit pajak dari PPh Pasal 21.

Penggunaan Formulir 1770S

Formulir 1770S digunakan oleh wajib pajak orang pribadi yang memiliki penghasilan neto kurang dari Rp 60.000.000 per tahun dan memiliki satu sumber penghasilan. Formulir ini lebih sederhana dibandingkan dengan formulir 1770.

Langkah-Langkah Perhitungan Pajak Penghasilan Lebih dari Satu Sumber

- Hitung total penghasilan bruto dari semua sumber.

- Kurangi total penghasilan bruto dengan PTKP.

- Hitung pajak terutang berdasarkan tarif pajak progresif yang berlaku.

- Kurangi pajak terutang dengan kredit pajak yang dimiliki (misalnya, PPh Pasal 21).

- Hasilnya adalah pajak penghasilan yang harus dibayar atau lebih bayar.

Pertanyaan Umum Seputar SPT Tahunan 1770

Mengisi SPT Tahunan 1770 mungkin terasa rumit bagi sebagian orang, terutama bagi pembayar pajak yang baru pertama kali melakukannya. Oleh karena itu, pemahaman yang baik mengenai proses pengisian dan beberapa pertanyaan umum akan sangat membantu dalam memperlancar proses pelaporan pajak Anda. Berikut ini beberapa pertanyaan umum dan jawabannya yang diharapkan dapat memberikan kejelasan.

Syarat dan Ketentuan Pengisian SPT Tahunan 1770

Wajib pajak yang berkewajiban mengisi SPT Tahunan 1770 adalah wajib pajak orang pribadi yang memiliki penghasilan berupa gaji, pensiun, honorarium, atau bentuk penghasilan lainnya yang diterima dari pemberi kerja atau pihak lain, dan memiliki penghasilan neto setahun lebih dari Penghasilan Tidak Kena Pajak (PTKP).

Proses Pengisian SPT Tahunan 1770 Secara Online

Proses pengisian SPT Tahunan 1770 secara online melalui e-Filing DJP Online cukup mudah. Wajib pajak perlu menyiapkan Nomor Pokok Wajib Pajak (NPWP), bukti potong (Formulir 1721-A1), dan data penghasilan lainnya. Setelah login ke sistem e-Filing, ikuti langkah-langkah yang tertera pada layar. Sistem akan memandu Anda melalui setiap tahapan pengisian formulir.

Penghasilan yang Dilaporkan dalam SPT 1770

Dalam SPT 1770, wajib pajak perlu melaporkan seluruh penghasilan yang diterima sepanjang tahun pajak, termasuk gaji, bonus, tunjangan, honorarium, dan lain sebagainya. Sumber penghasilan tersebut harus dicantumkan secara rinci dan akurat. Ketidakakuratan data dapat berakibat pada proses validasi SPT.

Contoh Kasus dan Solusi Permasalahan Umum

Berikut beberapa contoh kasus dan solusinya:

- Kasus: Wajib pajak lupa memasukkan bukti potong dari salah satu pemberi kerja. Solusi: Segera hubungi kantor pajak terdekat atau akses layanan DJP Online untuk melakukan koreksi. Pastikan untuk melengkapi data yang kurang sebelum batas waktu pelaporan.

- Kasus: Terjadi kesalahan dalam pengisian data penghasilan. Solusi: Lakukan koreksi data melalui sistem e-Filing DJP Online sebelum batas waktu pelaporan. Jika sudah melewati batas waktu, buat Surat Pembetulan SPT (SPT).

- Kasus: Wajib pajak mengalami kesulitan dalam memahami pengisian formulir. Solusi: Manfaatkan panduan pengisian SPT yang tersedia di situs web DJP atau hubungi petugas pajak melalui layanan kontak yang tersedia.

Pertanyaan Umum dan Jawaban Ringkas

| Pertanyaan | Jawaban |

|---|---|

| Apa saja yang harus dipersiapkan sebelum mengisi SPT 1770? | NPWP, bukti potong (Formulir 1721-A1), dan data penghasilan lainnya. |

| Bagaimana cara mengoreksi SPT jika terdapat kesalahan? | Melalui e-Filing DJP Online sebelum batas waktu atau dengan Surat Pembetulan SPT. |

| Apa yang harus dilakukan jika mengalami kesulitan dalam pengisian SPT? | Hubungi kantor pajak terdekat atau akses layanan bantuan DJP Online. |

Informasi Kontak

Untuk pertanyaan lebih lanjut, Anda dapat menghubungi Kantor Pelayanan Pajak (KPP) terdekat atau mengakses website resmi Direktorat Jenderal Pajak (DJP) dan memanfaatkan layanan

-helpdesk* yang tersedia.

Alur Penyelesaian Masalah Kesalahan Pengisian SPT Tahunan 1770

Jika terjadi kesalahan dalam pengisian SPT 1770, wajib pajak perlu segera melakukan koreksi melalui sistem e-Filing. Jika koreksi tidak dapat dilakukan melalui sistem online, wajib pajak perlu membuat Surat Pembetulan SPT. Proses ini melibatkan pengecekan ulang data, pembuatan surat pembetulan, dan penyerahannya ke kantor pajak. Petugas pajak akan memverifikasi pembetulan tersebut dan memberikan konfirmasi. Ilustrasi alur penyelesaian masalah dapat dibayangkan sebagai sebuah proses yang sistematis, dimulai dari identifikasi kesalahan, dilanjutkan dengan koreksi melalui sistem online atau surat pembetulan, kemudian verifikasi oleh petugas pajak, dan terakhir konfirmasi penerimaan pembetulan tersebut.

Kesimpulan Akhir: Spt Tahunan Orang Pribadi 1770

Memenuhi kewajiban pajak merupakan tanggung jawab setiap warga negara yang taat hukum. Dengan memahami dan mengikuti panduan pengisian SPT Tahunan Orang Pribadi 1770 ini, diharapkan proses pelaporan pajak dapat berjalan lancar dan efisien. Selalu pastikan untuk menyimpan bukti pelaporan dan memahami konsekuensi atas keterlambatan atau kesalahan pengisian. Semoga panduan ini bermanfaat dan memberikan kemudahan bagi Anda dalam menjalankan kewajiban perpajakan.