Table of contents:

-

Syarat dan Ketentuan Pelaporan Pajak Tahunan

- Persyaratan Umum Pelaporan Pajak Tahunan Orang Pribadi

- Dokumen yang Diperlukan untuk Pelaporan Pajak Tahunan

- Perbedaan Persyaratan Pelaporan Pajak untuk Karyawan dan Wiraswasta

- Perbandingan Persyaratan Pelaporan Pajak Berbagai Jenis Penghasilan

- Panduan Mempersiapkan Dokumen Pelaporan Pajak Tahunan, Cara lapor pajak tahunan

-

Cara Mengisi Formulir Pajak Tahunan

- Pengisian Formulir Pajak untuk Wajib Pajak Orang Pribadi dengan Penghasilan Gaji

- Pengisian Formulir Pajak untuk Wajib Pajak Orang Pribadi dengan Penghasilan dari Usaha

- Perhitungan Pajak Terutang pada Formulir Pajak Tahunan

- Kode-Kode pada Formulir Pajak Tahunan dan Artinya

- Contoh Formulir Pajak Tahunan yang Telah Terisi Lengkap

- Metode Pelaporan Pajak Tahunan

- Perhitungan Pajak Penghasilan Tahunan

- Penanganan Masalah dan Pertanyaan Seputar Pelaporan Pajak Tahunan

- Simpulan Akhir: Cara Lapor Pajak Tahunan

Cara lapor pajak tahunan mungkin terdengar rumit, namun sebenarnya proses ini bisa disederhanakan dengan panduan yang tepat. Artikel ini akan memandu Anda langkah demi langkah, mulai dari memahami persyaratan dan dokumen yang dibutuhkan hingga menyelesaikan pelaporan pajak secara online maupun offline. Dengan pemahaman yang baik, Anda dapat menyelesaikan kewajiban perpajakan tahunan dengan mudah dan tepat waktu.

Dari menyiapkan dokumen yang diperlukan seperti bukti penghasilan dan pengeluaran, hingga memahami cara mengisi formulir pajak dan memilih metode pelaporan yang sesuai, panduan ini akan menjawab semua pertanyaan Anda. Baik Anda seorang karyawan, wiraswasta, atau memiliki jenis penghasilan lainnya, artikel ini akan memberikan penjelasan yang komprehensif dan mudah dipahami.

Syarat dan Ketentuan Pelaporan Pajak Tahunan

Melaporkan pajak tahunan merupakan kewajiban bagi setiap Warga Negara Indonesia yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Proses pelaporan ini memiliki syarat dan ketentuan yang perlu dipahami agar pelaporan berjalan lancar dan terhindar dari masalah di kemudian hari. Pemahaman yang baik mengenai persyaratan ini akan mempermudah Anda dalam mempersiapkan dokumen dan menyelesaikan kewajiban perpajakan Anda.

Persyaratan Umum Pelaporan Pajak Tahunan Orang Pribadi

Persyaratan umum pelaporan pajak tahunan untuk wajib pajak orang pribadi meliputi kepemilikan Nomor Pokok Wajib Pajak (NPWP) yang aktif dan telah terdaftar di Direktorat Jenderal Pajak (DJP). Wajib pajak juga harus memiliki Surat Pemberitahuan (SPT) Tahunan yang telah diisi dengan lengkap dan benar sesuai dengan penghasilan dan pengeluaran sepanjang tahun pajak. Ketepatan waktu pelaporan juga merupakan hal yang penting untuk dipenuhi.

Dokumen yang Diperlukan untuk Pelaporan Pajak Tahunan

Dokumen yang dibutuhkan untuk pelaporan pajak tahunan bervariasi tergantung jenis penghasilan dan status wajib pajak. Namun, beberapa dokumen umum yang biasanya diperlukan antara lain:

- NPWP

- Kartu Keluarga (KK)

- KTP

- Bukti penghasilan (slip gaji, bukti penerimaan jasa, bukti penjualan, dll.)

- Bukti pengeluaran (bukti pembayaran pendidikan, kesehatan, zakat, dll.

-sesuai dengan ketentuan yang berlaku) - Formulir SPT Tahunan 1770 atau 1770 S (sesuai dengan status dan jenis penghasilan)

Perbedaan Persyaratan Pelaporan Pajak untuk Karyawan dan Wiraswasta

Karyawan dan wiraswasta memiliki perbedaan dalam hal dokumen pendukung pelaporan pajak. Karyawan umumnya menggunakan bukti penghasilan berupa slip gaji atau bukti potong PPh Pasal 21 dari pemberi kerja. Sementara itu, wiraswasta perlu mempersiapkan bukti-bukti transaksi usaha seperti nota penjualan, bukti pembelian, dan laporan keuangan usaha. Perbedaan ini menuntut pemahaman yang lebih detail terhadap jenis penghasilan dan pengeluaran masing-masing.

Perbandingan Persyaratan Pelaporan Pajak Berbagai Jenis Penghasilan

Berikut tabel perbandingan persyaratan pelaporan pajak untuk berbagai jenis penghasilan. Perlu diingat bahwa ini merupakan gambaran umum, dan detailnya dapat berbeda tergantung peraturan perpajakan yang berlaku.

| Jenis Penghasilan | Dokumen Pendukung |

|---|---|

| Gaji Karyawan | Slip Gaji, Bukti Potong PPh Pasal 21 |

| Penghasilan dari Usaha | Laporan Keuangan, Bukti Transaksi (Nota, Faktur Pajak), Buku Kas |

| Penghasilan dari Investasi | Bukti Transaksi Investasi (Saham, Obligasi, Reksadana), Bukti Penerimaan Dividen/ Bunga |

| Penghasilan dari Sewa | Kontrak Sewa, Bukti Penerimaan Sewa |

Panduan Mempersiapkan Dokumen Pelaporan Pajak Tahunan, Cara lapor pajak tahunan

Untuk mempersiapkan dokumen dengan baik, ikuti langkah-langkah berikut:

- Kumpulkan seluruh bukti penghasilan dan pengeluaran sepanjang tahun pajak.

- Pisahkan dokumen berdasarkan jenis penghasilan.

- Hitung total penghasilan dan pengeluaran.

- Isi formulir SPT Tahunan dengan lengkap dan teliti.

- Pastikan semua data yang diisi sudah sesuai dengan bukti-bukti yang telah dikumpulkan.

- Lakukan pengecekan ulang sebelum mengirimkan SPT Tahunan.

Cara Mengisi Formulir Pajak Tahunan

Mengisi formulir pajak tahunan mungkin tampak rumit, namun dengan pemahaman yang tepat, proses ini dapat dijalankan dengan lancar. Panduan ini akan memberikan langkah-langkah praktis dalam mengisi formulir pajak tahunan, baik untuk wajib pajak orang pribadi dengan penghasilan dari gaji maupun usaha.

Pengisian Formulir Pajak untuk Wajib Pajak Orang Pribadi dengan Penghasilan Gaji

Untuk wajib pajak dengan penghasilan hanya dari gaji, proses pengisian formulir relatif lebih sederhana. Data utama yang dibutuhkan umumnya sudah tersedia dalam Surat Pemberitahuan (SPT) Masa PPh Pasal 21 yang diterbitkan oleh pemberi kerja. Anda perlu mencocokkan data tersebut dengan formulir 1770 SS. Perhatikan dengan teliti bagian penghasilan bruto, potongan PPh Pasal 21, dan penghasilan neto. Jika terdapat penghasilan lain selain gaji, seperti bunga deposito atau dividen, pastikan untuk mencantumkannya di bagian yang tersedia.

Sebagai contoh, jika penghasilan bruto Anda Rp 60.000.000, potongan PPh Pasal 21 Rp 6.000.000, maka penghasilan neto Anda adalah Rp 54.000.000. Data ini akan menjadi dasar perhitungan pajak terutang Anda.

Pengisian Formulir Pajak untuk Wajib Pajak Orang Pribadi dengan Penghasilan dari Usaha

Wajib pajak dengan penghasilan dari usaha perlu mengisi formulir 1770 S. Prosesnya lebih kompleks karena membutuhkan perhitungan yang lebih detail. Anda perlu mencatat seluruh penerimaan dan pengeluaran usaha selama satu tahun pajak. Selisih antara penerimaan dan pengeluaran akan menjadi dasar penghitungan penghasilan kena pajak. Pengeluaran yang dapat dikurangkan harus sesuai dengan ketentuan perpajakan yang berlaku, seperti biaya operasional, penyusutan aset, dan lain-lain.

Dokumen pendukung seperti bukti transaksi sangat penting untuk diajukan jika diperlukan oleh petugas pajak.

Sebagai ilustrasi, misalkan seorang pengusaha memiliki penerimaan Rp 100.000.000 dan pengeluaran yang dapat dikurangkan Rp 60.000.000, maka penghasilan kena pajaknya adalah Rp 40.000.000. Penghasilan ini kemudian akan dihitung pajak terutangnya berdasarkan tarif PPh yang berlaku.

Perhitungan Pajak Terutang pada Formulir Pajak Tahunan

Perhitungan pajak terutang bergantung pada penghasilan kena pajak dan tarif pajak yang berlaku. Untuk wajib pajak orang pribadi, tarifnya bersifat progresif, artinya semakin tinggi penghasilan kena pajak, semakin tinggi pula tarif pajaknya. Setelah menghitung penghasilan kena pajak, Anda dapat menggunakan tarif PPh yang berlaku untuk menghitung pajak terutang. Jika terdapat kelebihan pembayaran pajak (misalnya dari potongan PPh Pasal 21), maka Anda akan mendapatkan pengembalian pajak.

Sebagai contoh, jika penghasilan kena pajak Rp 50.000.000 dan tarif pajak 5%, maka pajak terutang adalah Rp 2.500.000.

Kode-Kode pada Formulir Pajak Tahunan dan Artinya

| Kode | Keterangan |

|---|---|

| 41101 | Penghasilan Bruto dari Gaji |

| 41102 | Penghasilan Bruto dari Usaha |

| 41103 | Penghasilan Bruto Lainnya |

| 41110 | Penghasilan Bruto Total |

| 41120 | Pengeluaran yang dapat dikurangkan |

| 41130 | Penghasilan Kena Pajak |

| 41140 | Pajak Terutang |

| 41150 | Pajak yang telah dibayar |

| 41160 | Pajak Lebih Bayar/Kurang Bayar |

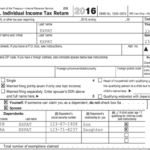

Contoh Formulir Pajak Tahunan yang Telah Terisi Lengkap

Berikut contoh ilustrasi pengisian formulir 1770 SS untuk wajib pajak dengan penghasilan gaji Rp 60.000.000 dan potongan PPh Pasal 21 Rp 6.000.000. Formulir ini akan menampilkan bagian-bagian penting seperti identitas wajib pajak, penghasilan bruto, potongan PPh Pasal 21, penghasilan neto, dan perhitungan pajak terutang. Angka-angka yang tertera hanyalah ilustrasi dan bukan angka riil. Setiap wajib pajak harus mengisi formulir sesuai dengan data keuangan masing-masing.

Kolom identitas wajib pajak akan terisi dengan nama, NIK, alamat, dan data pribadi lainnya. Kolom penghasilan bruto akan diisi dengan total penghasilan Rp 60.000.000. Kolom potongan PPh Pasal 21 akan diisi dengan Rp 6.000.000. Penghasilan neto yang dihasilkan adalah Rp 54.000.000. Setelah perhitungan pajak terutang berdasarkan tarif PPh yang berlaku, misalkan hasilnya Rp 2.000.000.

Maka pada kolom pajak lebih bayar akan tertera Rp 4.000.000 (Rp 6.000.000 – Rp 2.000.000).

Metode Pelaporan Pajak Tahunan

Melaporkan pajak tahunan merupakan kewajiban setiap wajib pajak. Ketepatan dan kemudahan pelaporan sangat bergantung pada metode yang dipilih. Terdapat beberapa metode pelaporan, namun secara umum, metode yang paling umum digunakan adalah pelaporan secara online melalui e-Filing dan melalui aplikasi pajak resmi. Berikut penjelasan lebih lanjut mengenai kedua metode tersebut, beserta perbandingannya.

Pelaporan Pajak Tahunan Secara Online melalui e-Filing

e-Filing merupakan sistem pelaporan pajak online yang disediakan oleh Direktorat Jenderal Pajak (DJP). Sistem ini menawarkan kemudahan dan efisiensi dalam pelaporan pajak. Prosesnya relatif cepat dan dapat dilakukan dari mana saja selama terhubung internet.

- Akses situs web resmi DJP dan masuk ke akun e-Filing Anda.

- Pilih menu pelaporan SPT tahunan sesuai jenis SPT yang wajib dilaporkan (misalnya, 1770 untuk karyawan).

- Isi formulir SPT secara lengkap dan teliti. Pastikan data yang dimasukkan akurat dan sesuai dengan bukti-bukti yang dimiliki.

- Unggah dokumen pendukung yang diperlukan, seperti bukti potong PPh 21, bukti pembayaran pajak lainnya, dan dokumen pendukung lainnya.

- Lakukan pengecekan ulang atas seluruh data dan dokumen yang telah diunggah.

- Kirim SPT Anda secara elektronik.

- Simpan bukti penerimaan elektronik (BPE) sebagai bukti pelaporan SPT.

Pelaporan Pajak Tahunan melalui Aplikasi Pajak Resmi

Selain e-Filing, DJP juga menyediakan aplikasi pajak resmi yang dapat diunduh melalui smartphone. Aplikasi ini menawarkan kemudahan akses dan fleksibilitas dalam pelaporan pajak, khususnya bagi wajib pajak yang sering mobile.

- Unduh dan instal aplikasi pajak resmi DJP di smartphone Anda.

- Daftar atau masuk ke akun Anda.

- Ikuti langkah-langkah yang tertera di aplikasi untuk mengisi formulir SPT tahunan.

- Unggah dokumen pendukung yang dibutuhkan.

- Lakukan pengecekan ulang data dan dokumen sebelum mengirim.

- Kirim SPT Anda melalui aplikasi.

- Simpan bukti penerimaan elektronik (BPE) sebagai bukti pelaporan.

Kelebihan dan Kekurangan Metode Pelaporan Pajak Tahunan

Baik e-Filing maupun aplikasi pajak resmi memiliki kelebihan dan kekurangan masing-masing. Pertimbangan pemilihan metode sebaiknya didasarkan pada kebutuhan dan kenyamanan masing-masing wajib pajak.

| Metode | Kelebihan | Kekurangan |

|---|---|---|

| e-Filing | Mudah diakses, proses cepat, terintegrasi dengan sistem DJP | Membutuhkan koneksi internet yang stabil, membutuhkan keahlian digital tertentu |

| Aplikasi Pajak Resmi | Akses mudah dan fleksibel, dapat diakses kapan saja dan dimana saja, user friendly | Membutuhkan koneksi internet yang stabil, keterbatasan fitur dibandingkan e-Filing |

Sanksi Keterlambatan Pelaporan Pajak

Keterlambatan pelaporan SPT Tahunan akan dikenakan sanksi administrasi berupa bunga. Besarnya bunga tersebut bervariasi tergantung dari jenis pajak dan lama keterlambatan. Untuk informasi lebih detail mengenai besarnya sanksi, wajib pajak dapat merujuk pada peraturan perundang-undangan yang berlaku atau menghubungi kantor pajak terdekat. Ketepatan waktu pelaporan sangat penting untuk menghindari sanksi dan memastikan kepatuhan perpajakan.

Perhitungan Pajak Penghasilan Tahunan

Menghitung pajak penghasilan tahunan mungkin tampak rumit, namun dengan pemahaman yang tepat, proses ini dapat dilakukan dengan mudah. Artikel ini akan memberikan panduan langkah demi langkah untuk menghitung pajak penghasilan tahunan, baik untuk karyawan maupun wiraswasta, dengan berbagai skenario penghasilan dan pengurangan.

Komponen Perhitungan Pajak Penghasilan Tahunan

Perhitungan pajak penghasilan tahunan terdiri dari beberapa komponen utama yang perlu diperhatikan. Memahami setiap komponen ini akan membantu Anda dalam menghitung pajak dengan akurat. Komponen-komponen tersebut meliputi penghasilan bruto, penghasilan kena pajak (PKP), Penghasilan Tidak Kena Pajak (PTKP), tarif pajak, dan pengurangan pajak lainnya.

- Penghasilan Bruto: Total penghasilan Anda sebelum dikurangi pajak dan potongan lainnya.

- Penghasilan Kena Pajak (PKP): Penghasilan bruto dikurangi PTKP dan pengurangan lainnya yang diperbolehkan.

- Penghasilan Tidak Kena Pajak (PTKP): Jumlah penghasilan yang tidak dikenakan pajak. Besaran PTKP berbeda-beda tergantung status perkawinan dan jumlah tanggungan.

- Tarif Pajak: Persentase pajak yang dikenakan pada PKP, yang ditentukan berdasarkan besaran PKP.

- Pengurangan Pajak Lainnya: Potongan pajak yang diperbolehkan, seperti iuran pensiun, premi asuransi kesehatan, dan donasi.

Perhitungan Pajak Penghasilan Karyawan

Perhitungan pajak untuk karyawan relatif lebih sederhana karena penghasilan biasanya sudah tercatat dalam slip gaji. Berikut contoh perhitungan untuk karyawan dengan dan tanpa melewati PTKP:

- Karyawan dengan Penghasilan di Bawah PTKP: Misalnya, seorang karyawan lajang dengan penghasilan Rp 50.000.000 per tahun dan PTKP Rp 54.000.000. Karena penghasilannya di bawah PTKP, maka pajak yang terutang adalah 0.

- Karyawan dengan Penghasilan di Atas PTKP: Misalnya, seorang karyawan menikah dengan satu tanggungan, penghasilan Rp 150.000.000 per tahun, dan PTKP Rp 58.500.000. PKP = Rp 150.000.000 – Rp 58.500.000 = Rp 91.500.000. Pajak dihitung berdasarkan tarif pajak progresif yang berlaku. Misalnya, jika tarif pajak untuk PKP tersebut adalah 15%, maka pajak terutang adalah Rp 91.500.000 x 15% = Rp 13.725.000.

Perhitungan Pajak Penghasilan Wiraswasta

Perhitungan pajak untuk wiraswasta lebih kompleks karena melibatkan berbagai jenis pengeluaran bisnis yang dapat dikurangkan dari penghasilan bruto. Berikut contoh perhitungan dengan mempertimbangkan beberapa pengeluaran bisnis:

Misalnya, seorang wiraswasta memiliki penghasilan bruto Rp 300.000.000 per tahun. Pengeluaran bisnis yang dapat dikurangkan meliputi biaya sewa kantor Rp 30.000.000, biaya bahan baku Rp 50.000.000, biaya gaji karyawan Rp 60.000.000, dan biaya operasional lainnya Rp 20.000.000. Total pengeluaran bisnis adalah Rp 160.000.000. Penghasilan kena pajak (PKP) = Rp 300.000.000 – Rp 160.000.000 = Rp 140.000.000. Pajak dihitung berdasarkan tarif pajak progresif yang berlaku dan PTKP yang sesuai.

Contoh Perhitungan dengan Berbagai Skenario

| Skenario | Penghasilan Bruto | Pengurangan | PKP | Pajak Terutang (Ilustrasi) |

|---|---|---|---|---|

| Karyawan Lajang | Rp 100.000.000 | Rp 54.000.000 (PTKP) | Rp 46.000.000 | Rp 4.600.000 (Ilustrasi, berdasarkan tarif pajak progresif) |

| Wiraswasta Menikah, 2 Tanggungan | Rp 400.000.000 | Rp 77.000.000 (PTKP) + Rp 100.000.000 (Pengeluaran Bisnis) | Rp 223.000.000 | Rp 33.450.000 (Ilustrasi, berdasarkan tarif pajak progresif) |

Catatan: Angka pajak terutang di atas merupakan ilustrasi dan dapat berbeda tergantung tarif pajak yang berlaku.

Panduan Langkah Demi Langkah Perhitungan Pajak Penghasilan Tahunan

- Hitung penghasilan bruto Anda selama satu tahun pajak.

- Tentukan PTKP Anda berdasarkan status perkawinan dan jumlah tanggungan.

- Kurangi PTKP dari penghasilan bruto untuk mendapatkan PKP.

- Kurangi pengurangan pajak lainnya yang diperbolehkan dari PKP.

- Hitung pajak terutang berdasarkan tarif pajak progresif yang berlaku.

Penanganan Masalah dan Pertanyaan Seputar Pelaporan Pajak Tahunan

Pelaporan pajak tahunan, meskipun telah dipermudah dengan sistem elektronik, tetap berpotensi menimbulkan beberapa kendala. Memahami masalah umum yang mungkin dihadapi dan mengetahui cara mengatasinya akan membantu proses pelaporan pajak Anda berjalan lancar. Berikut beberapa informasi penting yang perlu Anda ketahui.

Masalah Umum dan Solusinya

Beberapa masalah umum yang sering dihadapi wajib pajak saat pelaporan pajak tahunan meliputi kesalahan pengisian formulir, kendala teknis saat e-Filing, dan kesulitan dalam memahami peraturan perpajakan. Kesalahan pengisian formulir seringkali disebabkan oleh kurangnya pemahaman terhadap aturan yang berlaku, sementara kendala teknis bisa berupa masalah koneksi internet atau kesalahan sistem.

- Kesalahan Pengisian Formulir: Periksa kembali setiap isian pada formulir pajak Anda dengan teliti. Gunakan panduan pengisian yang tersedia di situs resmi Direktorat Jenderal Pajak (DJP). Jika masih ragu, konsultasikan dengan petugas pajak atau konsultan pajak.

- Kendala Teknis saat e-Filing: Pastikan koneksi internet Anda stabil. Jika masalah berlanjut, coba clear cache dan cookies browser Anda, atau gunakan browser yang berbeda. Jika masalah masih terjadi, hubungi helpdesk DJP.

- Kesulitan Memahami Peraturan Perpajakan: Manfaatkan berbagai sumber informasi yang tersedia, seperti situs web DJP, buku panduan pajak, atau konsultasi dengan konsultan pajak. Ikuti juga sosialisasi dan pelatihan perpajakan yang diselenggarakan oleh DJP.

Pertanyaan Umum dan Jawabannya

Berikut beberapa pertanyaan umum seputar pelaporan pajak tahunan beserta jawabannya:

- Kapan batas waktu pelaporan pajak tahunan? Batas waktu pelaporan pajak tahunan biasanya jatuh pada bulan Maret atau April setiap tahunnya, tergantung jenis pajak dan status wajib pajak. Pastikan untuk selalu mengecek informasi terbaru di situs resmi DJP.

- Apa yang harus dilakukan jika saya lupa password e-Filing? Anda dapat melakukan reset password melalui fitur yang tersedia di situs e-Filing DJP. Ikuti petunjuk yang diberikan di situs tersebut.

- Bagaimana cara melaporkan pajak jika saya tidak memiliki NPWP? Anda wajib memiliki NPWP untuk melaporkan pajak. Segera urus pembuatan NPWP Anda di kantor pelayanan pajak terdekat.

- Apa yang terjadi jika saya terlambat melaporkan pajak? Anda akan dikenakan sanksi berupa denda sesuai dengan peraturan yang berlaku. Besaran denda bervariasi tergantung pada lamanya keterlambatan.

Kontak yang Dapat Dihubungi

Jika Anda mengalami kendala dalam pelaporan pajak tahunan, Anda dapat menghubungi Kring Pajak di nomor telepon 1500200 atau mengunjungi kantor pelayanan pajak terdekat. Anda juga dapat menemukan informasi dan bantuan melalui situs web resmi Direktorat Jenderal Pajak (DJP).

Langkah-langkah Mengajukan Keberatan

Jika terdapat perbedaan perhitungan pajak antara Anda dan DJP, Anda dapat mengajukan keberatan. Langkah-langkahnya meliputi:

- Siapkan dokumen pendukung yang relevan, seperti bukti-bukti transaksi dan perhitungan pajak Anda.

- Buat surat keberatan secara tertulis dan kirimkan ke kantor pelayanan pajak yang berwenang.

- Ikuti proses pemeriksaan dan penyelesaian keberatan sesuai dengan prosedur yang berlaku.

Simpulan Akhir: Cara Lapor Pajak Tahunan

Melaporkan pajak tahunan adalah kewajiban setiap warga negara yang taat hukum. Dengan mengikuti panduan ini, diharapkan proses pelaporan pajak Anda menjadi lebih mudah dan efisien. Ingatlah untuk selalu mempersiapkan dokumen dengan lengkap dan teliti agar terhindar dari kesalahan dan sanksi. Jika masih ada kendala, jangan ragu untuk menghubungi pihak terkait untuk mendapatkan bantuan lebih lanjut. Semoga panduan ini bermanfaat dan membantu Anda dalam memenuhi kewajiban perpajakan.