Table of contents:

Analisis Profitabilitas: Kunci Sukses Bisnis merupakan hal krusial dalam dunia bisnis. Memahami bagaimana mengukur dan meningkatkan profitabilitas perusahaan adalah kunci untuk keberhasilan jangka panjang. Artikel ini akan membahas secara menyeluruh berbagai aspek analisis profitabilitas, mulai dari definisi dasar hingga strategi peningkatannya, sehingga Anda dapat mengoptimalkan kinerja keuangan perusahaan.

Dari pemahaman mendalam tentang rasio profitabilitas hingga analisis laporan keuangan yang komprehensif, kita akan mengupas tuntas faktor-faktor yang mempengaruhi profitabilitas, baik internal maupun eksternal. Dengan panduan ini, Anda akan mampu mengidentifikasi area perbaikan, merumuskan strategi yang tepat, dan mengukur keberhasilan upaya peningkatan profitabilitas.

Pengertian Profitabilitas: Analisis Profitabilitas

Profitabilitas merupakan ukuran kemampuan suatu perusahaan dalam menghasilkan laba atau keuntungan dari aktivitas operasionalnya. Sebuah perusahaan yang profitabel menunjukkan efisiensi dalam mengelola sumber daya, baik itu berupa aset, tenaga kerja, maupun modal, sehingga mampu menghasilkan keuntungan yang melebihi biaya yang dikeluarkan. Tingkat profitabilitas menjadi indikator penting kesehatan keuangan dan keberlanjutan bisnis di masa mendatang. Analisis profitabilitas digunakan oleh berbagai pihak, mulai dari manajemen internal perusahaan, investor, hingga kreditur, untuk menilai kinerja dan mengambil keputusan strategis.

Contoh Perusahaan dengan Profitabilitas Tinggi dan Rendah

Perusahaan dengan profitabilitas tinggi biasanya diidentifikasikan dengan margin keuntungan yang besar dan konsisten. Sebagai contoh, perusahaan teknologi seperti Apple dan Microsoft selama ini dikenal memiliki profitabilitas yang tinggi berkat inovasi produk dan strategi pemasaran yang efektif. Di sisi lain, perusahaan dengan profitabilitas rendah mungkin mengalami persaingan ketat, biaya operasional tinggi, atau masalah dalam strategi penjualan. Contohnya, perusahaan-perusahaan di industri ritel seringkali beroperasi dengan margin keuntungan yang tipis karena tekanan harga dan persaingan yang intensif.

Perlu diingat bahwa profitabilitas dapat bervariasi dari waktu ke waktu tergantung pada kondisi ekonomi dan kinerja perusahaan.

Faktor-faktor yang Mempengaruhi Profitabilitas Perusahaan

Beberapa faktor kunci yang secara signifikan mempengaruhi profitabilitas perusahaan antara lain: efisiensi operasional, strategi penetapan harga, volume penjualan, biaya produksi, kualitas produk atau jasa, inovasi, dan kondisi pasar. Efisiensi operasional yang tinggi, misalnya, dapat dicapai melalui manajemen rantai pasokan yang baik dan pengurangan pemborosan. Strategi penetapan harga yang tepat, yang mempertimbangkan biaya dan daya saing, juga krusial. Volume penjualan yang tinggi berkontribusi pada peningkatan profitabilitas, sementara biaya produksi yang rendah meningkatkan margin keuntungan.

Inovasi produk dan jasa dapat menciptakan keunggulan kompetitif dan meningkatkan permintaan, sementara kondisi pasar yang menguntungkan tentu akan berdampak positif pada profitabilitas.

Perbandingan Profitabilitas Antar Industri

Profitabilitas bervariasi antar industri karena perbedaan struktur biaya, tingkat persaingan, dan faktor-faktor lainnya. Industri dengan hambatan masuk yang tinggi cenderung memiliki profitabilitas yang lebih tinggi dibandingkan industri dengan hambatan masuk yang rendah. Berikut tabel perbandingan profitabilitas antar beberapa industri (data merupakan ilustrasi dan perlu diverifikasi dengan data riil):

| Industri | Rasio Profitabilitas (Contoh: ROA) | Faktor Pendukung | Faktor Penghambat |

|---|---|---|---|

| Farmasi | 15-20% | Inovasi produk, paten, harga jual tinggi | Penelitian dan pengembangan yang mahal, regulasi ketat |

| Teknologi | 10-15% | Skala ekonomi, inovasi teknologi, loyalitas pelanggan | Persaingan yang intensif, siklus produk yang pendek |

| Ritel | 3-5% | Volume penjualan tinggi, efisiensi operasional | Margin keuntungan yang tipis, persaingan harga yang ketat |

| Pertambangan | 8-12% | Harga komoditas yang tinggi, efisiensi operasional | Fluktuasi harga komoditas, biaya operasional tinggi |

Ilustrasi Hubungan Pendapatan, Biaya, dan Profitabilitas

Profitabilitas dapat digambarkan secara sederhana sebagai selisih antara pendapatan dan biaya. Bayangkan sebuah grafik dengan sumbu X mewakili volume penjualan (pendapatan) dan sumbu Y mewakili nilai rupiah. Kurva pendapatan akan naik secara linier seiring peningkatan penjualan. Kurva biaya juga akan naik, tetapi dengan kecenderungan yang berbeda, tergantung pada struktur biaya tetap dan variabel perusahaan. Luas area di antara kedua kurva tersebut merepresentasikan profitabilitas.

Semakin besar luas area tersebut, semakin tinggi profitabilitas perusahaan. Jika kurva biaya melebihi kurva pendapatan, maka perusahaan mengalami kerugian.

Rasio-Rasio Profitabilitas

Analisis profitabilitas merupakan kunci keberhasilan sebuah bisnis. Memahami seberapa efisien perusahaan dalam menghasilkan laba dari operasinya sangat krusial untuk pengambilan keputusan strategis. Rasio profitabilitas memberikan gambaran yang lebih komprehensif dibandingkan hanya melihat angka laba bersih semata. Dengan menggunakan berbagai rasio, kita dapat mengidentifikasi kekuatan dan kelemahan perusahaan dalam menghasilkan keuntungan dan mengukur kinerja relatif terhadap kompetitor.

Lima Rasio Profitabilitas Umum

Berikut ini lima rasio profitabilitas yang umum digunakan dalam menganalisis kinerja keuangan perusahaan, disertai contoh perhitungan dan perbandingan kegunaan masing-masing:

- Margin Laba Kotor (Gross Profit Margin): Rasio ini menunjukkan persentase laba kotor yang dihasilkan dari penjualan setelah dikurangi Harga Pokok Penjualan (HPP). Rumusnya adalah: Laba Kotor / Penjualan x 100%. Contoh: Jika laba kotor Rp 500.000.000 dan penjualan Rp 1.000.000.000, maka margin laba kotor adalah 50%.

- Margin Laba Bersih (Net Profit Margin): Rasio ini menunjukkan persentase laba bersih yang dihasilkan dari penjualan setelah dikurangi semua biaya, termasuk pajak. Rumusnya adalah: Laba Bersih / Penjualan x 100%. Contoh: Jika laba bersih Rp 100.000.000 dan penjualan Rp 1.000.000.000, maka margin laba bersih adalah 10%.

- Return on Assets (ROA): ROA mengukur seberapa efisien perusahaan dalam menghasilkan laba dari aset yang dimilikinya. Rumusnya adalah: Laba Bersih / Total Aset x 100%. Contoh: Jika laba bersih Rp 100.000.000 dan total aset Rp 500.000.000, maka ROA adalah 20%.

- Return on Equity (ROE): ROE mengukur seberapa efisien perusahaan dalam menghasilkan laba dari modal sendiri (ekuitas). Rumusnya adalah: Laba Bersih / Ekuitas x 100%. Contoh: Jika laba bersih Rp 100.000.000 dan ekuitas Rp 250.000.000, maka ROE adalah 40%.

- Return on Investment (ROI): ROI mengukur tingkat pengembalian investasi yang diperoleh dari suatu proyek atau investasi tertentu. Rumusnya bervariasi tergantung jenis investasi, namun umumnya dihitung sebagai: Keuntungan / Investasi x 100%. Contoh: Jika keuntungan dari suatu proyek adalah Rp 50.000.000 dan investasi awal Rp 250.000.000, maka ROI adalah 20%.

Perbandingan Kegunaan Rasio Profitabilitas

Kelima rasio di atas memiliki fokus yang berbeda. Margin laba kotor fokus pada efisiensi operasional inti, sementara margin laba bersih memperhitungkan semua biaya. ROA dan ROE mengukur efisiensi penggunaan aset dan ekuitas, masing-masing. ROI lebih spesifik pada pengembalian investasi tertentu. Penggunaan rasio yang tepat bergantung pada konteks analisis dan tujuan yang ingin dicapai.

Contoh Kasus Penggunaan Rasio Profitabilitas

Sebuah perusahaan ritel mengalami penurunan margin laba bersih dari tahun ke tahun. Dengan menganalisis rasio-rasio profitabilitas, ditemukan bahwa margin laba kotor relatif stabil, namun beban operasional (seperti biaya gaji dan sewa) meningkat signifikan. Hal ini menunjukkan perlunya efisiensi biaya operasional, misalnya dengan negosiasi harga sewa yang lebih rendah atau optimasi jumlah karyawan.

Identifikasi Area yang Perlu Ditingkatkan

Analisis komparatif rasio profitabilitas dengan periode sebelumnya atau kompetitor dapat mengidentifikasi area yang perlu ditingkatkan. Misalnya, ROA yang rendah dapat mengindikasikan perlunya strategi manajemen aset yang lebih efektif, seperti pengelolaan persediaan yang lebih baik atau investasi pada aset produktif. Perbandingan ROE dengan kompetitor dapat menunjukkan apakah perusahaan berhasil memanfaatkan modal sendiri secara efisien.

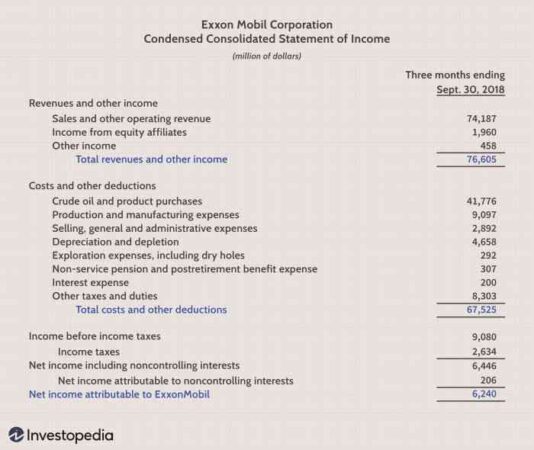

Analisis Profitabilitas Berdasarkan Laporan Keuangan

Analisis profitabilitas merupakan proses evaluasi kemampuan perusahaan dalam menghasilkan laba. Analisis ini sangat penting bagi investor, kreditor, dan manajemen perusahaan untuk menilai kinerja keuangan dan membuat keputusan bisnis yang tepat. Laporan keuangan, khususnya laporan laba rugi dan neraca, menjadi sumber data utama dalam proses analisis ini. Dengan memahami bagaimana informasi dari kedua laporan ini saling berkaitan, kita dapat memperoleh gambaran yang komprehensif mengenai profitabilitas perusahaan.

Analisis Profitabilitas Menggunakan Laporan Laba Rugi

Laporan laba rugi menyajikan gambaran menyeluruh tentang pendapatan dan beban perusahaan dalam suatu periode tertentu. Informasi ini menjadi dasar untuk menghitung berbagai rasio profitabilitas, seperti Gross Profit Margin, Net Profit Margin, dan Operating Profit Margin. Rasio-rasio ini menunjukkan persentase laba yang dihasilkan dari penjualan, setelah memperhitungkan biaya pokok penjualan, beban operasional, dan beban lainnya. Semakin tinggi rasio profitabilitas, semakin baik kemampuan perusahaan dalam menghasilkan laba dari setiap rupiah penjualan.

- Gross Profit Margin: Menunjukkan profitabilitas penjualan setelah dikurangi biaya pokok penjualan.

- Operating Profit Margin: Menunjukkan profitabilitas operasi setelah dikurangi biaya operasional.

- Net Profit Margin: Menunjukkan profitabilitas bersih setelah dikurangi semua beban, termasuk pajak.

Analisis Profitabilitas Menggunakan Neraca

Neraca memberikan gambaran tentang aset, liabilitas, dan ekuitas perusahaan pada suatu titik waktu tertentu. Meskipun tidak secara langsung menunjukkan laba, neraca memberikan informasi penting yang dapat digunakan untuk menganalisis profitabilitas secara tidak langsung. Contohnya, rasio Return on Assets (ROA) dan Return on Equity (ROE) yang menghitung tingkat pengembalian investasi atas aset dan ekuitas perusahaan. Rasio-rasio ini memberikan perspektif tentang seberapa efisien perusahaan dalam menggunakan aset dan ekuitasnya untuk menghasilkan laba.

- Return on Assets (ROA): Mengukur seberapa efisien perusahaan dalam menghasilkan laba dari aset yang dimilikinya.

- Return on Equity (ROE): Mengukur seberapa efisien perusahaan dalam menghasilkan laba dari investasi pemegang saham.

Integrasi Informasi Laporan Laba Rugi dan Neraca

Analisis profitabilitas yang komprehensif membutuhkan integrasi informasi dari laporan laba rugi dan neraca. Informasi dari kedua laporan ini saling melengkapi dan memberikan gambaran yang lebih akurat tentang kinerja keuangan perusahaan. Sebagai contoh, Net Profit Margin dari laporan laba rugi dapat dikombinasikan dengan total aset dari neraca untuk menghitung ROA. Dengan demikian, kita dapat menganalisis tidak hanya seberapa besar laba yang dihasilkan dari penjualan, tetapi juga seberapa efisien perusahaan dalam menggunakan asetnya untuk menghasilkan laba tersebut.

Contoh Analisis Profitabilitas

Misalnya, PT Maju Jaya memiliki Net Profit Margin sebesar 10% dan total aset sebesar Rp 1.000.000.000 berdasarkan laporan keuangan tahun 2023. Dengan demikian, ROA-nya adalah 10% (Net Profit Margin) x Rp 1.000.000.000 (Total Aset) = Rp 100.000.000. Ini menunjukkan bahwa setiap rupiah aset menghasilkan laba sebesar Rp 100. Namun, perlu diingat bahwa angka ini hanya contoh dan perlu dibandingkan dengan data historis dan kompetitor untuk analisis yang lebih komprehensif.

PT Maju Jaya menunjukkan Net Profit Margin yang baik, namun analisis lebih lanjut diperlukan untuk memahami efisiensi penggunaan aset perusahaan. Perbandingan dengan data historis dan kompetitor akan memberikan gambaran yang lebih lengkap.

Potensi Masalah dan Kelemahan

Analisis profitabilitas berdasarkan laporan keuangan dapat mengungkap berbagai potensi masalah dan kelemahan. Beberapa di antaranya meliputi: penggunaan metode akuntansi yang berbeda, manipulasi data keuangan, dan kurangnya transparansi dalam pelaporan. Oleh karena itu, penting untuk selalu memeriksa dan memvalidasi data yang digunakan, serta mempertimbangkan konteks bisnis perusahaan secara keseluruhan.

- Penggunaan metode akuntansi yang berbeda dapat memengaruhi angka profitabilitas.

- Manipulasi data keuangan dapat menghasilkan angka profitabilitas yang tidak akurat.

- Kurangnya transparansi dalam pelaporan dapat menyulitkan analisis profitabilitas.

Faktor-Faktor yang Mempengaruhi Profitabilitas

Profitabilitas, sebagai ukuran keberhasilan perusahaan dalam menghasilkan laba, dipengaruhi oleh berbagai faktor internal dan eksternal yang saling berinteraksi. Memahami faktor-faktor ini sangat krusial bagi perusahaan untuk merumuskan strategi yang tepat guna meningkatkan profitabilitas dan mencapai keberhasilan jangka panjang. Analisis yang komprehensif terhadap faktor-faktor ini akan memberikan gambaran yang lebih jelas tentang bagaimana perusahaan dapat mengoptimalkan kinerja keuangannya.

Faktor Internal yang Mempengaruhi Profitabilitas

Faktor internal merupakan elemen yang berada di dalam kendali perusahaan dan dapat dikelola secara langsung. Efisiensi dan efektivitas dalam berbagai aspek operasional perusahaan memiliki dampak signifikan terhadap profitabilitas. Berikut beberapa faktor internal kunci:

- Efisiensi Operasional: Penggunaan sumber daya secara optimal, termasuk manajemen inventaris yang efektif, pengurangan biaya produksi, dan peningkatan produktivitas tenaga kerja. Contohnya, penerapan teknologi otomatisasi dalam proses produksi dapat mengurangi biaya tenaga kerja dan meningkatkan output.

- Strategi Pemasaran: Penetapan harga yang tepat, strategi promosi yang efektif, dan pengembangan produk yang sesuai dengan kebutuhan pasar. Misalnya, kampanye pemasaran digital yang tertarget dapat meningkatkan penjualan dengan biaya yang lebih rendah dibandingkan dengan metode pemasaran tradisional.

- Manajemen Rantai Pasokan: Pengelolaan yang efisien terhadap pemasok, distribusi, dan logistik. Contohnya, membangun hubungan jangka panjang dengan pemasok yang terpercaya dapat menjamin pasokan bahan baku yang berkualitas dengan harga yang kompetitif.

- Inovasi dan Pengembangan Produk: Kemampuan perusahaan untuk menciptakan produk dan layanan baru yang inovatif dan memenuhi kebutuhan pasar yang berkembang. Contohnya, perusahaan yang mampu berinovasi secara konsisten akan memiliki keunggulan kompetitif dan daya saing yang lebih tinggi.

Faktor Eksternal yang Mempengaruhi Profitabilitas

Faktor eksternal merupakan kondisi di luar kendali perusahaan yang dapat berdampak signifikan terhadap profitabilitas. Perusahaan perlu mampu beradaptasi dan merespon perubahan dalam lingkungan eksternal untuk menjaga profitabilitasnya. Berikut beberapa faktor eksternal utama:

- Kondisi Ekonomi Makro: Kondisi ekonomi secara umum, seperti inflasi, suku bunga, dan pertumbuhan ekonomi, akan mempengaruhi daya beli konsumen dan biaya operasional perusahaan. Contohnya, penurunan daya beli konsumen akibat inflasi tinggi dapat mengurangi permintaan produk dan menurunkan profitabilitas.

- Persaingan: Tingkat persaingan di industri sangat mempengaruhi harga jual dan pangsa pasar perusahaan. Contohnya, kehadiran pesaing baru dengan harga yang lebih rendah dapat menekan profitabilitas perusahaan yang ada.

- Regulasi Pemerintah: Peraturan dan kebijakan pemerintah, seperti pajak, peraturan lingkungan, dan standar kualitas produk, dapat mempengaruhi biaya operasional dan profitabilitas perusahaan. Contohnya, peningkatan pajak dapat mengurangi laba bersih perusahaan.

- Perubahan Teknologi: Perkembangan teknologi yang cepat dapat menciptakan peluang dan tantangan bagi perusahaan. Contohnya, perusahaan yang tidak mampu beradaptasi dengan teknologi baru dapat kehilangan pangsa pasar dan profitabilitasnya.

Interaksi Faktor Internal dan Eksternal

Diagram alur berikut menggambarkan interaksi antara faktor internal dan eksternal dalam mempengaruhi profitabilitas:

Faktor Eksternal (Kondisi Ekonomi, Persaingan, Regulasi, Teknologi) → Mempengaruhi Strategi Perusahaan (Harga, Pemasaran, Operasional) → Mempengaruhi Efisiensi Internal (Produksi, Distribusi, dll.) → Menentukan Profitabilitas

Strategi Meningkatkan Profitabilitas

Meningkatkan profitabilitas memerlukan strategi yang terintegrasi, dengan fokus pada mengatasi faktor-faktor penghambat baik internal maupun eksternal. Hal ini dapat dilakukan melalui beberapa strategi, seperti:

- Optimasi Biaya: Mengidentifikasi dan mengurangi biaya operasional yang tidak perlu, misalnya melalui negosiasi harga dengan pemasok atau efisiensi penggunaan energi.

- Peningkatan Efisiensi Operasional: Implementasi teknologi dan sistem manajemen yang modern untuk meningkatkan produktivitas dan mengurangi pemborosan.

- Diversifikasi Produk dan Pasar: Mengupayakan mengurangi ketergantungan pada satu produk atau pasar untuk mengurangi risiko dan meningkatkan stabilitas pendapatan.

- Penguatan Brand dan Pemasaran: Membangun brand yang kuat dan menjalankan strategi pemasaran yang efektif untuk meningkatkan permintaan dan pangsa pasar.

- Pengembangan SDM: Investasi dalam pelatihan dan pengembangan karyawan untuk meningkatkan keahlian dan produktivitas.

Rekomendasi untuk Meningkatkan Profitabilitas Perusahaan

Berikut beberapa rekomendasi spesifik yang dapat diimplementasikan:

- Lakukan analisis biaya secara berkala untuk mengidentifikasi area yang dapat dihemat.

- Investasikan dalam teknologi dan sistem informasi yang mendukung efisiensi operasional.

- Kembangkan produk dan layanan baru yang inovatif dan sesuai dengan tren pasar.

- Tingkatkan kualitas layanan pelanggan untuk meningkatkan loyalitas dan rekomendasi.

- Pantau dan analisis kinerja pesaing untuk mengidentifikasi peluang dan ancaman.

- Bangun hubungan yang kuat dengan pemasok dan mitra bisnis.

- Terus beradaptasi dengan perubahan lingkungan bisnis dan teknologi.

Peningkatan Profitabilitas

Meningkatkan profitabilitas merupakan tujuan utama setiap bisnis. Strategi yang tepat dapat mendorong pertumbuhan yang signifikan dan keberlanjutan usaha. Artikel ini akan membahas beberapa strategi peningkatan profitabilitas, implementasinya, perbandingan efektivitas dan risiko, serta metode pengukuran keberhasilannya. Sebagai ilustrasi, contoh rencana peningkatan profitabilitas untuk bisnis fiktif juga akan disajikan.

Strategi Peningkatan Profitabilitas

Beragam strategi dapat diimplementasikan untuk meningkatkan profitabilitas, bergantung pada kondisi dan karakteristik bisnis masing-masing. Strategi ini secara umum dapat dikelompokkan menjadi peningkatan pendapatan dan pengurangan biaya.

- Peningkatan Pendapatan: Meningkatkan harga jual produk/jasa, memperluas pangsa pasar melalui strategi pemasaran yang efektif, mengembangkan produk/jasa baru, mencari pasar baru, meningkatkan penjualan silang (cross-selling) dan penjualan tambahan (up-selling).

- Pengurangan Biaya: Negosiasi harga dengan pemasok, optimasi proses produksi untuk meningkatkan efisiensi, penggunaan teknologi untuk otomatisasi, pengurangan limbah, efisiensi penggunaan energi, renegosiasi kontrak layanan.

Implementasi Strategi dalam Berbagai Skenario Bisnis

Penerapan strategi peningkatan profitabilitas berbeda-beda tergantung jenis bisnis. Bisnis ritel mungkin fokus pada peningkatan penjualan melalui promosi dan loyalitas pelanggan, sementara bisnis manufaktur mungkin berfokus pada efisiensi produksi dan pengurangan biaya bahan baku.

| Jenis Bisnis | Strategi yang Relevan |

|---|---|

| Ritel | Meningkatkan penjualan melalui promosi, program loyalitas pelanggan, dan manajemen inventaris yang efisien. |

| Manufaktur | Optimasi proses produksi, negosiasi harga bahan baku, dan inovasi produk. |

| Jasa | Meningkatkan efisiensi operasional, meningkatkan harga layanan, dan diversifikasi layanan. |

Perbandingan Strategi Berdasarkan Efektivitas dan Risiko

Setiap strategi memiliki tingkat efektivitas dan risiko yang berbeda. Meningkatkan harga jual misalnya, efektif meningkatkan profit margin, tetapi berisiko mengurangi permintaan jika harga terlalu tinggi. Sebaliknya, pengurangan biaya relatif aman, tetapi efektivitasnya mungkin terbatas.

| Strategi | Efektivitas | Risiko |

|---|---|---|

| Kenaikan Harga | Tinggi (jika permintaan inelastis) | Tinggi (jika permintaan elastis) |

| Pengurangan Biaya | Sedang | Rendah |

| Ekspansi Pasar | Tinggi (jika berhasil) | Tinggi (jika gagal) |

Pengukuran Keberhasilan Strategi Peningkatan Profitabilitas

Keberhasilan strategi peningkatan profitabilitas dapat diukur melalui beberapa indikator kunci kinerja (KPI), seperti rasio profit margin, return on investment (ROI), dan peningkatan penjualan. Monitoring KPI secara berkala sangat penting untuk memastikan strategi yang dijalankan efektif.

- Rasio Profit Margin: Menunjukkan persentase keuntungan dari penjualan.

- Return on Investment (ROI): Menunjukkan tingkat pengembalian investasi.

- Peningkatan Penjualan: Menunjukkan peningkatan volume penjualan.

Contoh Rencana Peningkatan Profitabilitas untuk Bisnis Fiktif, Analisis profitabilitas

Misalnya, “Toko Kopi Segar”, sebuah kedai kopi kecil, ingin meningkatkan profitabilitas. Mereka dapat menerapkan strategi berikut:

- Meningkatkan Harga: Menaikkan harga kopi sebesar 10%, setelah melakukan riset pasar dan memastikan harga tetap kompetitif.

- Pengurangan Biaya: Mengganti supplier bahan baku dengan yang lebih murah tanpa mengurangi kualitas, dan mengoptimalkan penggunaan energi listrik.

- Peningkatan Penjualan: Meluncurkan program loyalitas pelanggan dan menawarkan promo spesial di jam-jam sepi.

Dengan mengimplementasikan strategi ini dan memantau KPI secara berkala, “Toko Kopi Segar” dapat meningkatkan profitabilitasnya secara signifikan.

Kesimpulan

Kesimpulannya, analisis profitabilitas bukan sekadar angka-angka dalam laporan keuangan, melainkan peta jalan menuju keberhasilan bisnis. Dengan pemahaman yang komprehensif tentang rasio-rasio kunci, analisis laporan keuangan, dan faktor-faktor yang mempengaruhinya, perusahaan dapat mengambil keputusan strategis yang tepat untuk meningkatkan profitabilitas dan mencapai tujuan bisnisnya. Menerapkan strategi yang tepat dan memantau kinerjanya secara berkelanjutan akan memastikan pertumbuhan yang berkelanjutan dan keberlanjutan bisnis.