Table of contents:

- Makna dan Komponen Surat Tanda Penerimaan SPT Tahunan

- Proses Pelaporan SPT Tahunan dan Penerimaan STP: Asli Bukti Penerimaan Surat Tanda Pelaporan Spt Tahunan

- Verifikasi Keaslian STP SPT Tahunan

-

Penggunaan STP SPT Tahunan dalam Berbagai Konteks

- STP SPT Tahunan sebagai Bukti Pelaporan Pajak

- Penggunaan STP SPT Tahunan dalam Pengajuan Kredit atau Pinjaman, Asli bukti penerimaan surat tanda pelaporan spt tahunan

- Contoh Penggunaan STP SPT Tahunan dalam Konteks Hukum dan Perpajakan

- Contoh Kasus Penggunaan STP SPT Tahunan dalam Proses Audit Pajak

- STP SPT Tahunan dalam Pengurusan Administrasi Perpajakan

- Ulasan Penutup

Asli Bukti Penerimaan Surat Tanda Pelaporan SPT Tahunan merupakan dokumen penting bagi setiap wajib pajak. Dokumen ini menjadi bukti sah bahwa Anda telah melaporkan Surat Pemberitahuan Pajak Tahunan (SPT) Anda kepada Direktorat Jenderal Pajak (DJP). Memahami isi, fungsi, dan cara verifikasi keasliannya sangat krusial untuk menghindari masalah hukum di kemudian hari. Artikel ini akan membahas secara detail mengenai Surat Tanda Penerimaan (STP) SPT Tahunan, mulai dari proses pelaporan hingga penggunaan STP dalam berbagai konteks.

Pemahaman yang komprehensif tentang STP SPT Tahunan akan membantu Anda dalam mengelola kewajiban perpajakan dengan lebih baik dan terhindar dari potensi sanksi. Dari proses pelaporan online maupun offline, hingga cara memastikan keaslian STP yang Anda terima, semua akan dijelaskan secara rinci dan mudah dipahami. Dengan demikian, Anda dapat memastikan kepatuhan perpajakan Anda terpenuhi dengan benar dan terdokumentasi dengan baik.

Makna dan Komponen Surat Tanda Penerimaan SPT Tahunan

Surat Tanda Penerimaan (STP) SPT Tahunan merupakan bukti resmi penerimaan Surat Pemberitahuan Tahunan (SPT) oleh Direktorat Jenderal Pajak (DJP). Dokumen ini penting bagi wajib pajak karena menjadi bukti telah memenuhi kewajiban pelaporan pajak tahunan. STP memberikan kepastian hukum dan melindungi wajib pajak dari potensi permasalahan di kemudian hari terkait pelaporan pajaknya.

Isi dan Fungsi Surat Tanda Penerimaan (STP) SPT Tahunan

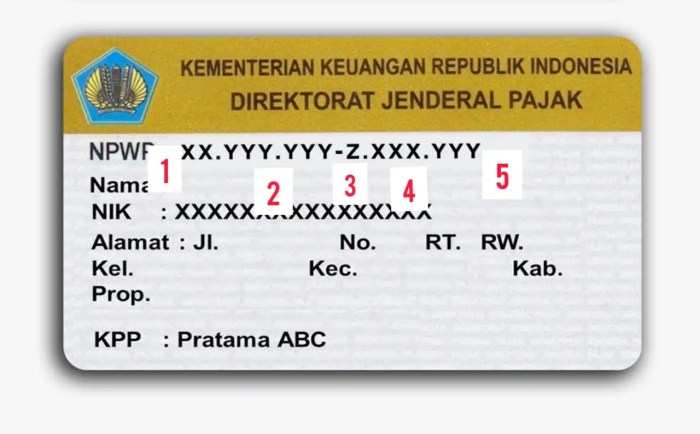

STP SPT Tahunan berisi informasi penting terkait SPT yang telah dilaporkan, termasuk Nomor Pokok Wajib Pajak (NPWP), periode pajak, jenis SPT, tanggal penerimaan SPT, dan nomor bukti penerimaan. Fungsi utama STP adalah sebagai bukti resmi penerimaan SPT oleh DJP. Dengan adanya STP, wajib pajak memiliki bukti legal telah menyampaikan laporan pajak tepat waktu dan sesuai prosedur. STP juga dapat digunakan sebagai referensi jika terjadi permasalahan atau pertanyaan terkait pelaporan pajak di masa mendatang.

Komponen-komponen Penting dalam STP SPT Tahunan

Beberapa komponen penting yang selalu terdapat dalam STP SPT Tahunan antara lain nomor bukti penerimaan SPT, NPWP wajib pajak, periode pajak yang dilaporkan, jenis SPT (1770, 1770S, 1771, dan lain-lain), tanggal dan waktu penerimaan SPT, dan tanda tangan/cap pejabat berwenang DJP. Informasi ini memastikan keaslian dan validitas STP sebagai bukti penerimaan SPT.

Perbedaan STP SPT Tahunan untuk Wajib Pajak Orang Pribadi dan Badan

Meskipun fungsi utamanya sama, terdapat perbedaan minor dalam format dan informasi yang tercantum dalam STP SPT Tahunan untuk wajib pajak orang pribadi dan badan. Perbedaan ini umumnya terletak pada jenis formulir SPT yang digunakan (misalnya, SPT 1770 untuk orang pribadi dan SPT 1771 untuk badan) dan informasi yang spesifik terkait identitas wajib pajak (untuk badan, informasi perusahaan akan lebih detail).

Namun, secara umum, struktur dan fungsi STP tetap sama, yaitu sebagai bukti penerimaan SPT.

Perbandingan STP SPT Tahunan untuk Berbagai Jenis Pajak

STP SPT Tahunan pada dasarnya berfungsi sebagai bukti penerimaan laporan pajak, terlepas dari jenis pajaknya. Meskipun demikian, jenis SPT yang digunakan akan berbeda-beda tergantung jenis pajak yang dilaporkan. Berikut tabel perbandingan sederhana:

| Jenis Pajak | Jenis SPT | Informasi Spesifik dalam STP | Contoh |

|---|---|---|---|

| Pajak Penghasilan (PPh) Orang Pribadi | 1770, 1770S | Data penghasilan, pengurangan, dan pajak terutang | STP untuk laporan PPh 1770 tahun pajak 2022 |

| Pajak Penghasilan (PPh) Badan | 1771 | Data penghasilan, biaya, dan pajak terutang perusahaan | STP untuk laporan PPh 1771 tahun pajak 2022 |

| Pajak Pertambahan Nilai (PPN) | Variatif, tergantung jenis usaha | Data penjualan, pembelian, dan PPN terutang/dibayar | STP untuk laporan PPN Masa Januari 2023 |

Proses Penerbitan STP SPT Tahunan

Proses penerbitan STP diawali dengan pengajuan SPT Tahunan oleh wajib pajak melalui berbagai kanal, seperti e-Filing, aplikasi M-Pajak, atau secara langsung ke kantor pajak. Setelah DJP memverifikasi kelengkapan dan kebenaran data dalam SPT, sistem akan memproses penerimaan dan secara otomatis menerbitkan STP. STP kemudian dapat diunduh oleh wajib pajak melalui kanal yang sama saat melakukan pelaporan. Jika pelaporan dilakukan secara langsung, STP akan diberikan langsung oleh petugas pajak setelah proses verifikasi selesai.

Proses ini dirancang untuk memberikan kepastian dan efisiensi bagi wajib pajak dalam memperoleh bukti penerimaan SPT Tahunan.

Proses Pelaporan SPT Tahunan dan Penerimaan STP: Asli Bukti Penerimaan Surat Tanda Pelaporan Spt Tahunan

Pelaporan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) merupakan kewajiban bagi setiap wajib pajak yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Proses pelaporan ini dapat dilakukan secara online maupun offline, dengan berbagai metode yang tersedia. Memahami alur dan prosedur pelaporan SPT Tahunan sangat penting untuk memastikan kepatuhan pajak dan menghindari konsekuensi keterlambatan.

Langkah-Langkah Pelaporan SPT Tahunan

Berikut langkah-langkah pelaporan SPT Tahunan baik secara online maupun offline. Persiapan data yang lengkap dan akurat sangat krusial untuk memperlancar proses pelaporan.

- Online:

- Akses situs DJP Online (djponline.pajak.go.id).

- Login menggunakan NPWP dan password.

- Pilih menu “e-Filing”.

- Pilih jenis SPT yang akan dilaporkan.

- Isi formulir SPT secara online.

- Unggah dokumen pendukung (jika diperlukan).

- Kirim SPT.

- Cetak bukti penerimaan SPT.

- Offline:

- Unduh formulir SPT dari website DJP.

- Isi formulir SPT secara manual dan lengkap.

- Lampirkan dokumen pendukung yang dibutuhkan.

- Serahkan SPT ke Kantor Pelayanan Pajak (KPP) yang berwenang.

- Terima bukti penerimaan SPT dari petugas KPP.

Waktu Pelaporan SPT Tahunan dan Konsekuensi Keterlambatan

Waktu pelaporan SPT Tahunan umumnya ditetapkan setiap tahun oleh Direktorat Jenderal Pajak (DJP). Keterlambatan pelaporan akan dikenakan sanksi berupa denda sesuai peraturan yang berlaku. Penting untuk selalu memperhatikan tenggat waktu pelaporan agar terhindar dari sanksi.

Metode Pelaporan SPT Tahunan

Wajib pajak dapat memilih beberapa metode pelaporan SPT Tahunan, sesuai dengan preferensi dan kemudahan akses. Pemilihan metode ini tidak mempengaruhi kewajiban pelaporan pajak itu sendiri.

- e-Filing (pelaporan secara online).

- e-Form (pengisian formulir secara online, kemudian dikirimkan secara offline).

- Pelaporan manual (dengan mengisi formulir secara manual dan dikirimkan ke KPP).

Alur Diagram Proses Pelaporan Hingga Penerimaan STP

Berikut alur diagram sederhana proses pelaporan hingga penerimaan Surat Tanda Terima (STP):

Wajib Pajak mempersiapkan data → Wajib Pajak memilih metode pelaporan → Wajib Pajak mengisi dan mengirimkan SPT → Sistem DJP memproses SPT → Sistem DJP menerbitkan STP (untuk pelaporan online) / Petugas KPP menerbitkan STP (untuk pelaporan offline) → Wajib Pajak menerima STP.

Contoh Pengisian Formulir Pelaporan SPT Tahunan

Contoh pengisian formulir akan bervariasi tergantung jenis SPT yang dilaporkan (1770, 1770S, 1771, dll.). Namun, secara umum, formulir tersebut akan meminta informasi mengenai data diri wajib pajak, penghasilan, pengurangan, dan pajak terutang. Petunjuk pengisian biasanya tersedia di formulir atau website DJP. Sebagai contoh, pada formulir SPT 1770, wajib pajak perlu mengisi data penghasilan dari berbagai sumber, seperti gaji, usaha, dan investasi.

Kemudian, data tersebut akan diproses untuk menghitung pajak terutang yang harus dibayar.

Verifikasi Keaslian STP SPT Tahunan

Setelah menerima Surat Tanda Terima Pelaporan SPT Tahunan (STP), langkah selanjutnya yang krusial adalah memverifikasi keasliannya. Hal ini penting untuk memastikan bahwa pelaporan pajak Anda telah tercatat dengan benar dan terhindar dari potensi masalah di kemudian hari. Verifikasi ini membantu melindungi Anda dari risiko penggunaan STP palsu yang dapat berakibat fatal.

Berikut ini beberapa cara untuk memastikan keaslian STP SPT Tahunan Anda.

Ciri-ciri STP SPT Tahunan Asli dan Palsu

Membedakan STP asli dan palsu membutuhkan ketelitian. STP asli umumnya memiliki kualitas cetak yang baik, tidak mudah pudar, dan memiliki detail informasi yang lengkap dan akurat sesuai data yang Anda laporkan. Perhatikan nomor registrasi, nama wajib pajak, periode pajak, dan tanda tangan/stempel resmi. STP palsu seringkali memiliki kualitas cetak yang buruk, warna yang memudar, atau bahkan informasi yang tidak konsisten.

Adanya kesalahan ejaan atau penggunaan logo yang tidak standar juga menjadi indikasi kuat pemalsuan.

Panduan Praktis Memeriksa Keaslian STP SPT Tahunan

1. Periksa kualitas cetak dan kejelasan informasi pada STP.

2. Pastikan semua informasi yang tertera sesuai dengan data pelaporan SPT Tahunan Anda.

3. Verifikasi nomor registrasi STP melalui website resmi Direktorat Jenderal Pajak (DJP).

4.Perhatikan keaslian tanda tangan/stempel resmi pada STP.

5. Jika ragu, segera hubungi kantor pelayanan pajak terdekat untuk konfirmasi.

Sanksi Penggunaan STP SPT Tahunan Palsu

Menggunakan STP SPT Tahunan palsu merupakan tindakan ilegal yang berpotensi menimbulkan konsekuensi hukum yang serius. Sanksi yang dapat dijatuhkan bervariasi, mulai dari denda administratif hingga proses hukum pidana. Besaran denda dan sanksi lainnya bergantung pada peraturan perundang-undangan perpajakan yang berlaku dan tingkat kesengajaan dalam penggunaan STP palsu tersebut. Informasi lebih detail mengenai sanksi dapat diperoleh melalui website resmi DJP atau dengan berkonsultasi langsung kepada petugas pajak.

Contoh Kasus Penggunaan STP SPT Tahunan Asli dan Palsu

Kasus 1 (STP Asli): Pak Budi melaporkan SPT Tahunannya secara online dan menerima STP melalui email. Ia kemudian memverifikasi keaslian STP tersebut melalui website DJP dan memastikan semua informasi yang tertera sesuai dengan laporannya. STP tersebut digunakan sebagai bukti pelaporan yang sah.

Kasus 2 (STP Palsu): Bu Ani menerima STP melalui pesan singkat yang menawarkan jasa pembuatan SPT Tahunan dengan cepat. STP tersebut memiliki kualitas cetak yang buruk dan beberapa informasi yang tidak sesuai dengan laporannya. Setelah diverifikasi, STP tersebut terbukti palsu dan Bu Ani terancam sanksi hukum.

Penggunaan STP SPT Tahunan dalam Berbagai Konteks

Surat Tanda Terima (STP) SPT Tahunan merupakan bukti penting yang menunjukkan bahwa wajib pajak telah melaporkan kewajiban pajaknya kepada Direktorat Jenderal Pajak (DJP). Keberadaan STP ini memiliki implikasi luas, tidak hanya sebatas pemenuhan kewajiban perpajakan, tetapi juga berperan dalam berbagai aspek kehidupan, terutama dalam hal akses keuangan dan kepatuhan hukum.

STP SPT Tahunan sebagai Bukti Pelaporan Pajak

STP SPT Tahunan menjadi bukti otentik bahwa wajib pajak telah menyampaikan Surat Pemberitahuan Tahunan (SPT) Pajak Penghasilan (PPh) atau Pajak Pertambahan Nilai (PPN) kepada DJP. Dokumen ini melindungi wajib pajak dari potensi sengketa atau permasalahan hukum terkait pelaporan pajak di masa mendatang. Keberadaan STP ini sangat krusial karena menjadi dasar bagi DJP untuk melakukan verifikasi dan validasi atas laporan pajak yang disampaikan.

Penggunaan STP SPT Tahunan dalam Pengajuan Kredit atau Pinjaman, Asli bukti penerimaan surat tanda pelaporan spt tahunan

Lembaga keuangan, seperti bank, seringkali mensyaratkan STP SPT Tahunan sebagai salah satu dokumen pendukung dalam proses pengajuan kredit atau pinjaman. Hal ini dilakukan untuk menilai kemampuan dan kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya, yang selanjutnya menjadi indikator kredibilitas dan kemampuan finansial pemohon. Sebuah STP yang menunjukkan riwayat pelaporan pajak yang baik akan meningkatkan peluang persetujuan pengajuan kredit.

Contoh Penggunaan STP SPT Tahunan dalam Konteks Hukum dan Perpajakan

Dalam konteks hukum dan perpajakan, STP SPT Tahunan dapat digunakan sebagai bukti dalam berbagai situasi. Misalnya, jika terjadi sengketa pajak, STP dapat menjadi bukti bahwa wajib pajak telah melaporkan pajaknya sesuai dengan ketentuan yang berlaku. Selain itu, STP juga dapat digunakan sebagai bukti dalam proses hukum lainnya yang membutuhkan data terkait kepatuhan perpajakan.

Contoh Kasus Penggunaan STP SPT Tahunan dalam Proses Audit Pajak

Bayangkan sebuah kasus dimana seorang wajib pajak sedang diaudit oleh DJP. Keberadaan STP SPT Tahunan akan mempermudah proses audit karena DJP dapat langsung memverifikasi data yang dilaporkan dengan data yang tercatat dalam sistem mereka. Jika data dalam STP sesuai dengan data yang dimiliki DJP, maka proses audit akan berjalan lebih lancar dan efisien. Sebaliknya, ketidaksesuaian data dapat memicu investigasi lebih lanjut.

STP SPT Tahunan dalam Pengurusan Administrasi Perpajakan

STP SPT Tahunan berperan penting dalam mempermudah pengurusan administrasi perpajakan. Dokumen ini memudahkan akses informasi terkait pelaporan pajak, seperti status pelaporan, besarnya pajak terutang, dan riwayat pelaporan pajak sebelumnya. Dengan adanya STP, wajib pajak dapat dengan mudah melacak status pelaporan pajak mereka dan mengantisipasi potensi masalah perpajakan di masa mendatang. Keberadaan STP juga mempermudah proses pengurusan berbagai keperluan administrasi perpajakan lainnya.

Ulasan Penutup

Keaslian Surat Tanda Penerimaan (STP) SPT Tahunan sangat penting untuk dijaga dan diverifikasi. Dengan memahami proses pelaporan, ciri-ciri STP asli, dan konsekuensi penggunaan STP palsu, wajib pajak dapat melindungi diri dari potensi masalah hukum dan administratif. Semoga informasi yang telah diuraikan dalam artikel ini memberikan pemahaman yang lebih baik dan membantu Anda dalam menjalankan kewajiban perpajakan dengan lancar dan terhindar dari permasalahan hukum.