Table of contents:

Batas Bayar PPN merupakan hal krusial bagi setiap wajib pajak. Memahami batas ini, beserta mekanisme perhitungan dan pembayarannya, sangat penting untuk menghindari sanksi dan masalah hukum. Artikel ini akan membahas secara lengkap mengenai definisi batas bayar PPN, penggolongannya berdasarkan jenis usaha, prosedur pembayaran, sanksi keterlambatan, serta regulasi terbaru yang berlaku.

Dari UMKM hingga perusahaan besar, setiap entitas bisnis memiliki kewajiban perpajakan yang berbeda. Pemahaman yang komprehensif tentang batas bayar PPN akan membantu Anda mengelola kewajiban perpajakan dengan efisien dan terhindar dari potensi masalah. Mari kita telusuri seluk-beluk batas bayar PPN dan selesaikan semua pertanyaan Anda.

Batas Bayar Pajak Pertambahan Nilai (PPN)

Pajak Pertambahan Nilai (PPN) merupakan pajak tidak langsung yang dikenakan pada setiap tahapan proses produksi dan distribusi barang atau jasa. Memahami batas bayar PPN sangat penting bagi wajib pajak, karena menentukan frekuensi pelaporan dan pembayaran pajak. Batas bayar ini dikelompokkan berdasarkan omzet atau pendapatan usaha, sehingga setiap jenis usaha memiliki kewajiban yang berbeda.

Penggolongan Wajib Pajak Berdasarkan Batas Bayar PPN

Penggolongan wajib pajak berdasarkan batas bayar PPN bertujuan untuk memberikan kepastian hukum dan memudahkan administrasi perpajakan. Penggolongan ini didasarkan pada omzet atau pendapatan bruto usaha dalam satu tahun pajak. Terdapat beberapa kategori wajib pajak dengan batas bayar PPN yang berbeda-beda.

Contoh Kasus Penggolongan Wajib Pajak

Berikut beberapa contoh kasus untuk masing-masing penggolongan wajib pajak berdasarkan batas bayar PPN. Perlu diingat bahwa angka-angka yang digunakan sebagai contoh bersifat ilustratif dan dapat berubah sesuai dengan peraturan perpajakan yang berlaku.

- Wajib Pajak Kategori Kecil: Seorang pedagang kecil yang menjual makanan ringan dengan omzet tahunan Rp 40 juta tidak memiliki kewajiban membayar PPN secara berkala karena omzetnya di bawah batas minimal. Ia hanya perlu membayar PPN jika omzetnya melebihi batas tersebut.

- Wajib Pajak Kategori Menengah: Sebuah toko pakaian dengan omzet tahunan Rp 500 juta termasuk kategori wajib pajak yang wajib membayar PPN secara bulanan. Mereka harus melakukan pelaporan dan pembayaran PPN setiap bulan sesuai dengan omzet yang dihasilkan.

- Wajib Pajak Kategori Besar: Sebuah perusahaan manufaktur dengan omzet tahunan Rp 5 miliar termasuk kategori wajib pajak besar. Mereka wajib membayar PPN secara bulanan dan memiliki kewajiban pelaporan yang lebih kompleks.

Perbandingan Batas Bayar PPN Berbagai Jenis Usaha

Tabel berikut memberikan gambaran perbandingan batas bayar PPN untuk berbagai jenis usaha. Perlu dicatat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda berdasarkan peraturan perpajakan terbaru.

| Jenis Usaha | Omzet Tahunan (Ilustrasi) | Frekuensi Pembayaran PPN | Keterangan |

|---|---|---|---|

| UMKM (Usaha Mikro, Kecil, dan Menengah) | < Rp 4,8 Miliar | Bulanan (jika melebihi batas) | Tergantung kategori UMKM dan peraturan terbaru |

| Perusahaan Menengah | Rp 4,8 Miliar – Rp 48 Miliar | Bulanan | Kewajiban pelaporan lebih kompleks |

| Perusahaan Besar | > Rp 48 Miliar | Bulanan | Kewajiban pelaporan dan administrasi yang lebih rumit |

Ilustrasi Perbedaan Batas Bayar PPN UMKM dan Perusahaan Besar

Bayangkan sebuah warung makan kecil (UMKM) dengan omzet tahunan Rp 300 juta dan sebuah restoran besar dengan omzet tahunan Rp 5 miliar. Warung makan tersebut mungkin tidak wajib membayar PPN secara berkala, atau hanya membayar PPN jika omzetnya melebihi batas tertentu. Sebaliknya, restoran besar tersebut wajib membayar PPN setiap bulan karena omzetnya jauh di atas batas yang ditentukan. Perbedaan ini mencerminkan perbedaan kompleksitas operasional dan skala usaha, yang mempengaruhi kewajiban perpajakannya.

Mekanisme Perhitungan dan Pembayaran PPN

Perhitungan dan pembayaran Pajak Pertambahan Nilai (PPN) merupakan kewajiban bagi setiap wajib pajak yang memenuhi kriteria tertentu. Memahami mekanisme ini dengan baik akan membantu memastikan kepatuhan perpajakan dan menghindari potensi masalah di kemudian hari. Berikut penjelasan rinci mengenai langkah-langkah perhitungan dan prosedur pembayaran PPN.

Langkah-langkah Perhitungan PPN

Perhitungan PPN didasarkan pada nilai transaksi kena pajak (DKP). DKP merupakan nilai transaksi setelah dikurangi PPN masukan (jika ada). Berikut langkah-langkah umum perhitungan PPN:

- Tentukan nilai transaksi (harga jual barang atau jasa).

- Tentukan apakah transaksi tersebut dikenakan PPN. Beberapa transaksi tertentu dikecualikan dari PPN.

- Hitung nilai DKP. Jika ada PPN masukan, kurangi nilai PPN masukan dari nilai transaksi.

- Kalikan DKP dengan tarif PPN yang berlaku (sekarang 11%).

- Hasil perkalian tersebut adalah jumlah PPN terutang.

Prosedur Pembayaran PPN Secara Online dan Offline

Pemerintah menyediakan beberapa metode pembayaran PPN untuk memudahkan wajib pajak. Pembayaran dapat dilakukan secara online maupun offline.

- Pembayaran Online: Pembayaran online dapat dilakukan melalui berbagai kanal, seperti situs Direktorat Jenderal Pajak (DJP Online), aplikasi perbankan, dan lain-lain. Kemudahan akses dan pelacakan transaksi menjadi keunggulan metode ini.

- Pembayaran Offline: Pembayaran offline dapat dilakukan melalui teller bank yang telah ditunjuk oleh DJP. Metode ini membutuhkan waktu lebih lama dan prosesnya cenderung lebih rumit.

Contoh Perhitungan PPN untuk Transaksi Penjualan Barang

Misalnya, Anda menjual barang seharga Rp1.000.000 (belum termasuk PPN). Dengan tarif PPN 11%, perhitungannya adalah:

DKP = Rp1.000.000

PPN = DKP x 11% = Rp1.000.000 x 11% = Rp110.000

Total Harga = DKP + PPN = Rp1.000.000 + Rp110.000 = Rp1.110.000

Contoh Perhitungan PPN dengan PPN Masukan

Anda membeli bahan baku seharga Rp500.000 (termasuk PPN 11%). Anda kemudian memproses bahan baku tersebut dan menjual produk jadi seharga Rp1.500.000 (belum termasuk PPN). Perhitungannya sebagai berikut:

PPN Masukan = (Rp500.000 / 1.11) x 11% = Rp49549.55 (dibulatkan menjadi Rp49.550)

DKP = Rp1.500.000

PPN Keluaran = Rp1.500.000 x 11% = Rp165.000

PPN Terutang = PPN Keluaran – PPN Masukan = Rp165.000 – Rp49.550 = Rp115.450

Cara Mengisi Formulir Pelaporan PPN

Pengisian formulir pelaporan PPN harus dilakukan dengan teliti dan akurat. Formulir tersebut umumnya memuat informasi mengenai data penjualan, pembelian, PPN masukan, dan PPN keluaran. Petunjuk pengisian biasanya tersedia di formulir tersebut atau dapat diakses melalui situs DJP. Kesalahan dalam pengisian dapat berakibat pada sanksi administrasi.

| Kolom | Penjelasan |

|---|---|

| Nama Wajib Pajak | Masukkan nama wajib pajak sesuai NPWP |

| Periode Pajak | Tentukan periode pelaporan PPN |

| Penjualan Kena Pajak | Isi dengan total penjualan yang dikenakan PPN |

| Pembelian Kena Pajak | Isi dengan total pembelian yang dikenakan PPN |

| PPN Masukan | Isi dengan total PPN masukan |

| PPN Keluaran | Isi dengan total PPN keluaran |

| PPN Terutang | Selisih antara PPN Keluaran dan PPN Masukan |

Sanksi dan Konsekuensi Keterlambatan Bayar PPN

Keterlambatan pembayaran Pajak Pertambahan Nilai (PPN) memiliki konsekuensi yang cukup serius, baik secara administratif maupun hukum. Ketepatan waktu pembayaran PPN sangat penting untuk menjaga kelancaran arus kas negara dan menghindari berbagai sanksi yang merugikan wajib pajak. Oleh karena itu, memahami sanksi dan konsekuensi keterlambatan ini sangatlah krusial bagi setiap wajib pajak.

Sanksi Administratif Keterlambatan Bayar PPN

Sanksi administratif merupakan bentuk hukuman yang diberikan oleh otoritas pajak atas keterlambatan pembayaran PPN. Sanksi ini umumnya berupa denda yang dihitung berdasarkan besaran PPN yang terutang dan periode keterlambatannya. Besaran denda ini diatur dalam peraturan perundang-undangan yang berlaku dan dapat bervariasi tergantung dari jumlah keterlambatan dan kebijakan yang berlaku.

- Denda keterlambatan umumnya dihitung berdasarkan presentase dari jumlah PPN yang terutang.

- Besaran denda dapat meningkat seiring dengan semakin lamanya keterlambatan pembayaran.

- Selain denda, wajib pajak juga mungkin dikenakan bunga atas tunggakan PPN.

Konsekuensi Hukum Keterlambatan Bayar PPN

Selain sanksi administratif, keterlambatan pembayaran PPN juga dapat berujung pada konsekuensi hukum yang lebih serius. Hal ini dapat meliputi tindakan hukum seperti penagihan paksa, penyitaan aset, hingga proses pidana. Keparahan konsekuensi hukum ini bergantung pada beberapa faktor, termasuk jumlah tunggakan dan kesengajaan dalam keterlambatan.

- Penagihan paksa dapat dilakukan oleh otoritas pajak untuk menagih tunggakan PPN.

- Penyitaan aset dapat dilakukan jika penagihan paksa tidak berhasil.

- Dalam kasus tertentu, keterlambatan pembayaran PPN yang disengaja dapat dikenai sanksi pidana.

Contoh Kasus Keterlambatan Pembayaran PPN dan Sanksi yang Dijatuhkan

Misalnya, sebuah perusahaan mengalami keterlambatan pembayaran PPN sebesar Rp 100.000.000 selama dua bulan. Berdasarkan peraturan yang berlaku, perusahaan tersebut dikenakan denda keterlambatan sebesar 2% per bulan dari jumlah PPN yang terutang, sehingga total denda yang harus dibayar adalah Rp 4.000.000. Selain denda, perusahaan juga dikenakan bunga atas tunggakan PPN tersebut. Kasus ini menunjukkan bahwa keterlambatan, meskipun hanya beberapa bulan, dapat menimbulkan beban biaya tambahan yang cukup signifikan.

Poin-Poin Penting untuk Menghindari Sanksi Keterlambatan Bayar PPN

Untuk menghindari sanksi keterlambatan pembayaran PPN, beberapa hal penting perlu diperhatikan:

- Pahami kewajiban perpajakan Anda dengan baik.

- Buatlah perencanaan keuangan yang matang untuk memastikan dana tersedia untuk membayar PPN tepat waktu.

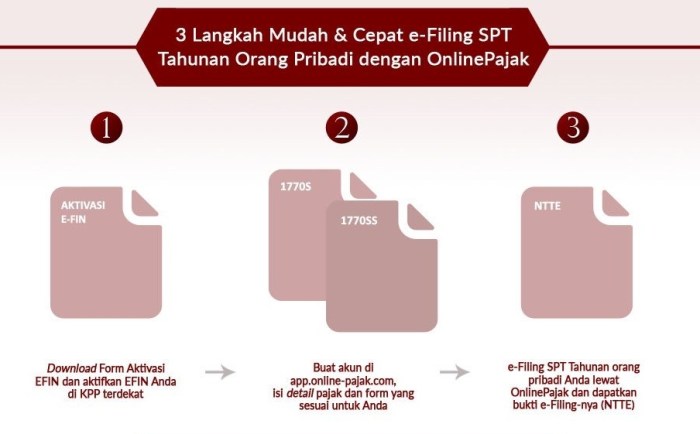

- Manfaatkan berbagai fasilitas yang disediakan oleh Direktorat Jenderal Pajak (DJP), seperti e-Filing, untuk mempermudah proses pelaporan dan pembayaran.

- Lakukan monitoring secara berkala terhadap kewajiban pajak dan tenggat waktu pembayarannya.

- Konsultasikan dengan konsultan pajak jika Anda mengalami kesulitan dalam memahami atau memenuhi kewajiban perpajakan.

Keterlambatan pembayaran PPN berisiko menimbulkan sanksi administratif berupa denda dan bunga, bahkan berujung pada konsekuensi hukum yang lebih serius seperti penagihan paksa, penyitaan aset, hingga proses pidana. Ketepatan waktu pembayaran PPN sangat penting untuk menghindari kerugian finansial dan hukum.

Peraturan dan Regulasi Terkait Batas Bayar PPN

Batas waktu pembayaran Pajak Pertambahan Nilai (PPN) merupakan aspek krusial dalam kepatuhan perpajakan. Ketepatan dalam memahami dan memenuhi regulasi terkait batas waktu ini sangat penting untuk menghindari sanksi administrasi. Berikut ini uraian mengenai peraturan dan regulasi yang mengatur batas bayar PPN, perubahannya, dan dampaknya bagi wajib pajak.

Peraturan Perundang-undangan yang Mengatur Batas Bayar PPN

Dasar hukum utama yang mengatur batas waktu pembayaran PPN tertuang dalam Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM), beserta peraturan pelaksanaannya. Ketentuan lebih spesifik mengenai batas waktu pembayaran dan mekanismenya diatur lebih lanjut dalam Peraturan Menteri Keuangan (PMK) terkait. Perubahan regulasi sering terjadi untuk menyesuaikan dengan perkembangan ekonomi dan sistem perpajakan.

Perubahan Terbaru dalam Regulasi Terkait Batas Bayar PPN

Perubahan regulasi terkait batas bayar PPN umumnya bertujuan untuk meningkatkan efisiensi administrasi perpajakan dan kepatuhan wajib pajak. Misalnya, penerapan sistem elektronik pelaporan dan pembayaran pajak (e-Filing dan e-Billing) telah mempermudah proses pelaporan dan pembayaran, sekaligus memperketat pengawasan. Perubahan lain mungkin berupa penyesuaian jangka waktu pelaporan dan pembayaran, misalnya dengan memperpendek masa pelaporan atau memberikan keringanan dalam kondisi tertentu.

Informasi detail mengenai perubahan terbaru sebaiknya selalu diakses melalui situs resmi Direktorat Jenderal Pajak (DJP).

Dampak Peraturan Terhadap Wajib Pajak, Batas bayar ppn

Perubahan regulasi terkait batas bayar PPN berdampak langsung pada kewajiban dan tanggung jawab wajib pajak. Penerapan sistem elektronik misalnya, menuntut wajib pajak untuk melek teknologi dan mampu mengoperasikan sistem tersebut. Perubahan jangka waktu pelaporan dan pembayaran juga mengharuskan wajib pajak untuk menyesuaikan sistem administrasi internalnya. Ketidakpatuhan terhadap regulasi yang berlaku dapat berakibat pada sanksi administrasi berupa denda dan bunga.

Oleh karena itu, penting bagi wajib pajak untuk selalu mengikuti perkembangan regulasi dan memahami implikasinya.

Ringkasan Perubahan Peraturan yang Signifikan dalam Kurun Waktu 5 Tahun Terakhir

Dalam lima tahun terakhir, perubahan signifikan pada regulasi PPN mungkin meliputi penyederhanaan proses pelaporan, integrasi sistem dengan platform digital lainnya, dan penyesuaian batas waktu pembayaran sesuai dengan kondisi ekonomi. Contohnya, mungkin ada kebijakan relaksasi pembayaran PPN untuk sektor tertentu pada masa pandemi. Namun, detail spesifik mengenai perubahan ini sangat bergantung pada periode waktu yang dimaksud dan perlu dikonsultasikan dengan sumber resmi.

Skema Alur Proses Pelaporan dan Pembayaran PPN

Secara umum, alur proses pelaporan dan pembayaran PPN meliputi beberapa tahap: pertama, penghitungan PPN terutang berdasarkan transaksi; kedua, pembuatan Surat Pemberitahuan (SPT) PPN melalui sistem e-Filing; ketiga, pembayaran PPN melalui sistem e-Billing; dan keempat, penyimpanan bukti pembayaran sebagai arsip. Setiap tahap memiliki batas waktu yang harus dipenuhi. Sistem e-Filing dan e-Billing memungkinkan proses ini dilakukan secara online dan terintegrasi, sehingga lebih efisien dan transparan.

Detail prosedur dapat ditemukan di situs resmi DJP.

Konsultasi dan Bantuan Terkait PPN

Membayar pajak merupakan kewajiban setiap wajib pajak, dan memahami peraturan perpajakan, termasuk PPN, sangat penting untuk menghindari kesalahan dan sanksi. Jika Anda memiliki pertanyaan atau menghadapi kesulitan dalam memahami atau memenuhi kewajiban PPN, terdapat beberapa jalur yang dapat Anda tempuh untuk mendapatkan bantuan dan konsultasi.

Lembaga dan Instansi yang Berwenang

Pemerintah menyediakan berbagai saluran untuk membantu wajib pajak dalam memahami dan memenuhi kewajiban perpajakannya. Beberapa lembaga dan instansi yang dapat dihubungi untuk konsultasi terkait PPN antara lain Kantor Pelayanan Pajak (KPP) di wilayah tempat tinggal atau tempat usaha Anda, serta Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Republik Indonesia. KPP menyediakan layanan konsultasi tatap muka, sementara DJP menawarkan berbagai layanan online dan informasi melalui situs web resminya.

Sumber Daya Online untuk Pemahaman PPN

Selain konsultasi langsung, berbagai sumber daya online dapat membantu Anda memahami peraturan PPN dengan lebih baik. Situs web resmi DJP (djponline.kemenkeu.go.id) menyediakan berbagai informasi, panduan, dan peraturan terkait PPN secara lengkap dan terupdate. Anda juga dapat menemukan berbagai artikel, tutorial, dan forum diskusi online yang membahas berbagai aspek PPN.

Pertanyaan Umum Terkait Batas Bayar PPN

Berikut beberapa pertanyaan umum yang sering diajukan terkait batas waktu pembayaran PPN beserta jawabannya. Informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak berwenang untuk kepastiannya.

- Berapa batas waktu pembayaran PPN?

- Apa sanksi jika terlambat membayar PPN?

- Bagaimana cara menghitung PPN yang terutang?

- Bagaimana cara melaporkan PPN?

- Apakah ada pengurangan atau keringanan PPN dalam situasi tertentu?

Panduan Mengakses Informasi dan Bantuan PPN

Untuk mengakses informasi dan bantuan terkait PPN, Anda dapat mengunjungi situs web resmi DJP, menghubungi KPP terdekat, atau memanfaatkan layanan konsultasi online yang tersedia. Pastikan untuk selalu merujuk pada peraturan perpajakan yang berlaku dan selalu memperbarui pengetahuan Anda tentang perubahan peraturan yang mungkin terjadi.

Informasi Kontak Penting untuk Konsultasi PPN

Kontak DJP: Anda dapat menghubungi pusat informasi DJP melalui telepon, email, atau mengunjungi kantor DJP terdekat. Detail kontak lengkap dapat ditemukan di situs web resmi DJP. Kunjungi situs web DJP untuk informasi lebih lanjut.

Penutupan

Mengelola kewajiban perpajakan, khususnya PPN, memerlukan ketelitian dan pemahaman yang mendalam. Dengan memahami batas bayar PPN, mekanisme perhitungan dan pembayaran, serta konsekuensi keterlambatan, Anda dapat memastikan kepatuhan perpajakan dan menghindari potensi sanksi. Selalu perbarui pengetahuan Anda mengenai regulasi terbaru dan jangan ragu untuk berkonsultasi dengan instansi terkait jika diperlukan. Kepatuhan perpajakan merupakan kunci keberhasilan bisnis yang berkelanjutan.