Table of contents:

Cara Lapor SPT Tahunan Badan untuk Formula menjadi krusial bagi perusahaan yang menggunakan perhitungan rumit. Memahami proses pelaporan ini, termasuk jenis formula, persyaratan dokumen, dan perhitungan pajak, sangat penting untuk menghindari sanksi dan memastikan kepatuhan pajak. Artikel ini akan memandu Anda melalui langkah-langkah pelaporan, mulai dari persiapan dokumen hingga pengajuan online, serta memberikan solusi atas permasalahan umum yang sering dihadapi.

Pelaporan SPT Tahunan Badan yang tepat waktu dan akurat merupakan kewajiban hukum bagi setiap perusahaan. Penggunaan formula dalam perhitungan pajak mengharuskan pemahaman yang mendalam tentang regulasi perpajakan yang berlaku. Dengan panduan ini, diharapkan perusahaan dapat menyelesaikan kewajiban perpajakannya dengan lancar dan efisien.

Pengantar Pelaporan SPT Tahunan Badan untuk Formula

Pelaporan Surat Pemberitahuan Tahunan (SPT) Badan merupakan kewajiban bagi setiap perusahaan di Indonesia. Bagi perusahaan yang menggunakan metode perhitungan pajak penghasilan dengan formula, terdapat beberapa hal yang perlu diperhatikan dalam proses pelaporan SPT Tahunan Badan. Pemahaman yang tepat tentang jenis formula yang digunakan dan cara pelaporannya sangat penting untuk memastikan kepatuhan perpajakan dan menghindari potensi masalah di kemudian hari.

Pelaporan SPT Tahunan Badan tepat waktu sangat penting untuk menghindari sanksi administrasi berupa denda dan bunga. Selain itu, pelaporan yang akurat juga membantu perusahaan dalam mengelola keuangan dengan lebih baik dan memberikan gambaran yang jelas mengenai kewajiban perpajakannya.

Definisi SPT Tahunan Badan untuk Perusahaan dengan Formula

SPT Tahunan Badan untuk perusahaan dengan formula adalah laporan pajak penghasilan yang diajukan oleh badan usaha yang menggunakan metode perhitungan penghasilan neto dengan rumus atau formula tertentu. Formula ini digunakan untuk menentukan penghasilan kena pajak yang akan dilaporkan. Penggunaan formula ini seringkali terkait dengan jenis usaha tertentu atau ketentuan perpajakan khusus.

Jenis-jenis Formula yang Umum Digunakan dalam Pelaporan SPT Tahunan Badan

Beberapa jenis formula umum digunakan dalam pelaporan SPT Tahunan Badan, tergantung pada jenis usaha dan ketentuan perpajakan yang berlaku. Perbedaan formula ini akan mempengaruhi perhitungan penghasilan kena pajak.

- Formula penghasilan neto untuk perusahaan pertambangan.

- Formula penghasilan neto untuk perusahaan perkebunan.

- Formula penghasilan neto untuk perusahaan manufaktur (tergantung jenis produk dan proses produksi).

- Formula penghasilan neto yang disesuaikan dengan peraturan perpajakan khusus lainnya.

Perbandingan Pelaporan SPT Tahunan Badan untuk Berbagai Jenis Formula

Tabel berikut membandingkan beberapa aspek pelaporan SPT Tahunan Badan untuk berbagai jenis formula. Perlu diingat bahwa ini adalah contoh umum dan ketentuan sebenarnya dapat berbeda tergantung peraturan perpajakan yang berlaku.

| Jenis Formula | Aspek yang Diperhitungkan | Contoh Perhitungan | Ketentuan Khusus |

|---|---|---|---|

| Formula Pertambangan | Biaya eksplorasi, biaya produksi, harga jual rata-rata | (Pendapatan – Biaya Eksplorasi – Biaya Produksi) x Tarif Pajak | Penggunaan standar biaya yang ditetapkan pemerintah |

| Formula Perkebunan | Biaya panen, biaya perawatan, harga jual rata-rata | (Pendapatan – Biaya Panen – Biaya Perawatan) x Tarif Pajak | Perhitungan berdasarkan luas lahan dan produktivitas |

| Formula Manufaktur | Biaya produksi, harga pokok produksi, harga jual | (Pendapatan – Harga Pokok Produksi) x Tarif Pajak | Penggunaan metode persediaan yang sesuai |

Contoh Kasus Perusahaan yang Menggunakan Formula dalam Pelaporan SPT Tahunan Badan

PT. Maju Jaya, sebuah perusahaan perkebunan kelapa sawit, menggunakan formula penghasilan neto untuk perkebunan dalam pelaporan SPT Tahunan Badan mereka. Mereka menghitung penghasilan kena pajak dengan memperhitungkan biaya panen, biaya perawatan, dan harga jual rata-rata hasil panen. Dengan menggunakan formula ini, PT. Maju Jaya dapat menentukan kewajiban pajak mereka secara akurat dan sesuai dengan peraturan perpajakan yang berlaku.

Perusahaan ini juga memastikan dokumentasi yang lengkap untuk mendukung perhitungan penghasilan kena pajak mereka.

Prosedur Pelaporan SPT Tahunan Badan untuk Formula

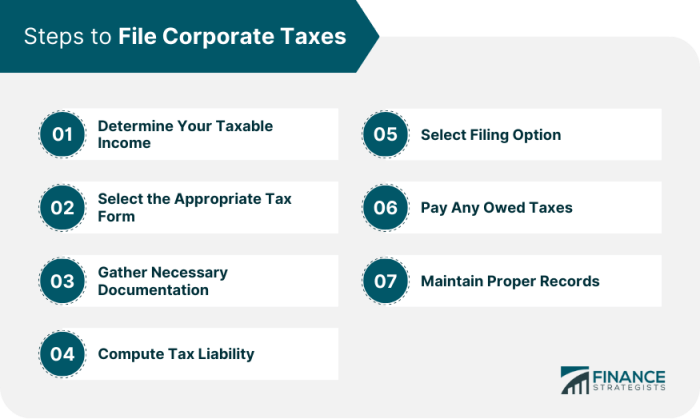

Melaporkan Surat Pemberitahuan Tahunan (SPT) Badan untuk perusahaan dengan formula merupakan kewajiban bagi setiap wajib pajak badan. Proses pelaporan ini harus dilakukan tepat waktu untuk menghindari sanksi administrasi. Panduan berikut akan menjelaskan langkah-langkah pelaporan SPT Tahunan Badan untuk formula secara online, persyaratan dokumen, dan contoh pengisian formulir yang sederhana.

Langkah-langkah Pelaporan SPT Tahunan Badan Secara Online

Pelaporan SPT Tahunan Badan secara online melalui e-Filing Direktorat Jenderal Pajak (DJP) menawarkan kemudahan dan efisiensi. Berikut langkah-langkahnya:

- Akses situs web DJP dan masuk ke akun e-Filing Anda.

- Pilih menu “SPT Tahunan Badan”.

- Pilih tahun pajak yang akan dilaporkan.

- Pilih jenis SPT, yaitu SPT Tahunan Badan untuk Formula.

- Isi formulir SPT Tahunan Badan secara lengkap dan akurat. Pastikan data yang diinput sesuai dengan bukti-bukti pendukung.

- Unggah dokumen pendukung yang dibutuhkan.

- Verifikasi kembali data yang telah diinput.

- Kirim SPT Tahunan Badan secara elektronik.

- Simpan bukti penerimaan SPT.

Persyaratan Dokumen

Beberapa dokumen pendukung diperlukan untuk melengkapi pelaporan SPT Tahunan Badan. Dokumen-dokumen ini berfungsi sebagai bukti atas data yang dilaporkan. Keberadaan dokumen ini sangat penting untuk menghindari penolakan laporan.

- Laporan Keuangan (Neraca, Laporan Laba Rugi, dan Catatan atas Laporan Keuangan).

- Bukti Pembayaran Pajak.

- Dokumen pendukung lainnya yang relevan, seperti bukti transaksi, faktur pajak, dan lain sebagainya.

Contoh Pengisian Formulir SPT Tahunan Badan

Contoh pengisian formulir SPT Tahunan Badan untuk formula akan sangat bervariasi tergantung pada kondisi keuangan perusahaan. Namun, secara umum, formulir tersebut akan meminta informasi mengenai pendapatan, biaya, dan penghasilan kena pajak perusahaan. Berikut contoh sederhana:

| Item | Jumlah (Rp) |

|---|---|

| Pendapatan Bruto | 1.000.000.000 |

| Beban | 600.000.000 |

| Pendapatan Bersih | 400.000.000 |

| Pajak Penghasilan | 100.000.000 (Asumsi tarif 25%) |

Catatan: Contoh di atas merupakan penyederhanaan dan tidak mewakili semua item yang ada dalam formulir SPT Tahunan Badan.

Sanksi Keterlambatan Pelaporan

Keterlambatan dalam pelaporan SPT Tahunan Badan dapat dikenakan sanksi administrasi berupa denda sesuai dengan peraturan perundang-undangan yang berlaku. Besarnya denda bervariasi tergantung pada lamanya keterlambatan. Segera laporkan SPT Tahunan Badan Anda tepat waktu untuk menghindari sanksi tersebut.

Perhitungan Pajak dalam Formula

Perhitungan pajak penghasilan badan, khususnya bagi perusahaan yang menggunakan formula tertentu dalam menentukan penghasilan kena pajaknya, memerlukan pemahaman yang cermat terhadap aturan perpajakan yang berlaku. Artikel ini akan membahas rumus perhitungan pajak penghasilan badan, memberikan contoh kasus, mengidentifikasi faktor-faktor yang memengaruhi perhitungan, dan menyajikan tabel perbandingan untuk berbagai skenario. Penjelasan ini bertujuan untuk memberikan gambaran umum dan bukan sebagai pengganti konsultasi profesional perpajakan.

Rumus Perhitungan Pajak Penghasilan Badan

Rumus perhitungan pajak penghasilan badan umumnya didasarkan pada penghasilan kena pajak (PKP) yang telah dikurangi biaya-biaya yang diizinkan. Besarnya PKP akan menentukan tarif pajak yang berlaku. Sebagai contoh, untuk perusahaan dengan PKP tertentu, rumusnya bisa seperti ini:

Pajak Penghasilan = PKP x Tarif Pajak

Tarif pajak bervariasi tergantung pada besaran PKP dan peraturan perpajakan yang berlaku. Informasi terkini mengenai tarif pajak dapat diperoleh dari situs resmi Direktorat Jenderal Pajak (DJP).

Contoh Kasus Perhitungan Pajak

Misalkan sebuah perusahaan bernama PT Maju Jaya memiliki penghasilan bruto sebesar Rp 1.000.000.000,- dan biaya-biaya yang diizinkan sebesar Rp 600.000.000,-. Maka, PKP-nya adalah Rp 400.000.000,- (Rp 1.000.000.000,-

-Rp 600.000.000,-). Dengan asumsi tarif pajak 25%, maka pajak penghasilan yang terutang adalah Rp 100.000.000,- (Rp 400.000.000,- x 25%).

Komponen yang Memengaruhi Perhitungan Pajak

Beberapa komponen utama yang mempengaruhi perhitungan pajak penghasilan badan antara lain:

- Penghasilan Bruto: Total pendapatan perusahaan sebelum dikurangi biaya.

- Biaya yang Diizinkan: Pengeluaran perusahaan yang dapat dikurangkan dari penghasilan bruto untuk menghitung PKP. Jenis biaya yang diizinkan diatur dalam peraturan perpajakan.

- Tarif Pajak: Persentase pajak yang dikenakan pada PKP, bervariasi tergantung pada besaran PKP.

- Potongan Pajak: Potongan pajak yang mungkin diberikan sesuai dengan peraturan perpajakan yang berlaku.

Tabel Perbandingan Perhitungan Pajak Berbagai Skenario

Berikut tabel perbandingan perhitungan pajak untuk beberapa skenario dengan asumsi tarif pajak tetap 25%:

| Penghasilan Bruto (Rp) | Biaya Diizinkan (Rp) | PKP (Rp) | Pajak Penghasilan (Rp) |

|---|---|---|---|

| 1.000.000.000 | 600.000.000 | 400.000.000 | 100.000.000 |

| 1.500.000.000 | 750.000.000 | 750.000.000 | 187.500.000 |

| 2.000.000.000 | 1.000.000.000 | 1.000.000.000 | 250.000.000 |

Pengaruh Formula terhadap Besaran Pajak Terutang

Penggunaan formula tertentu dalam menghitung penghasilan kena pajak dapat berdampak signifikan pada besaran pajak yang terutang. Formula yang tepat dan sesuai dengan peraturan perpajakan akan membantu perusahaan meminimalisir pajak yang terutang secara legal dan efisien. Sebaliknya, formula yang salah atau tidak akurat dapat mengakibatkan pembayaran pajak yang lebih tinggi dari yang seharusnya.

Permasalahan Umum dalam Pelaporan dan Solusinya

Pelaporan SPT Tahunan Badan dengan menggunakan formula memang terkesan rumit, namun dengan pemahaman yang tepat, proses ini dapat berjalan lancar. Ketidaktelitian dalam pengisian data dan pemahaman yang kurang terhadap aturan perpajakan seringkali menjadi kendala utama. Berikut beberapa permasalahan umum yang dihadapi perusahaan dan solusi praktisnya.

Kesalahan Pengisian Data

Salah satu permasalahan paling umum adalah kesalahan dalam pengisian data pada formulir SPT Tahunan Badan. Kesalahan ini dapat berupa kesalahan penulisan angka, data yang tidak lengkap, atau bahkan data yang salah sama sekali. Akibatnya, SPT dapat ditolak atau memerlukan perbaikan yang memakan waktu dan tenaga.

- Permasalahan: Penulisan Nomor Pokok Wajib Pajak (NPWP) yang salah.

- Solusi: Lakukan pengecekan ulang NPWP sebelum mengisi formulir. Pastikan nomor NPWP yang tercantum sesuai dengan NPWP perusahaan yang terdaftar di Direktorat Jenderal Pajak (DJP).

- Permasalahan: Kesalahan dalam mencantumkan jumlah penghasilan bruto.

- Solusi: Lakukan rekonsiliasi antara data penghasilan bruto dalam buku besar perusahaan dengan data yang dilaporkan dalam SPT. Gunakan bantuan software akuntansi untuk memastikan keakuratan data.

- Permasalahan: Penggunaan formula yang salah dalam perhitungan pajak.

- Solusi: Pahami dengan baik aturan perpajakan yang berlaku dan pastikan formula yang digunakan sudah sesuai dengan peraturan yang berlaku. Konsultasikan dengan konsultan pajak jika diperlukan.

Kesalahan Perhitungan Pajak, Cara lapor spt tahunan badan untuk formula

Perhitungan pajak yang salah dapat disebabkan oleh berbagai faktor, mulai dari kesalahan dalam memahami peraturan perpajakan hingga kesalahan dalam penggunaan formula perhitungan pajak. Hal ini dapat mengakibatkan pembayaran pajak yang kurang atau bahkan lebih dari seharusnya.

- Permasalahan: Tidak memperhitungkan seluruh pengurangan pajak yang diperbolehkan.

- Solusi: Pelajari secara detail peraturan perpajakan yang berlaku dan pastikan semua pengurangan pajak yang diperbolehkan telah dipertimbangkan dalam perhitungan.

- Permasalahan: Kesalahan dalam penggunaan tarif pajak.

- Solusi: Pastikan tarif pajak yang digunakan sudah sesuai dengan peraturan perpajakan yang berlaku dan disesuaikan dengan penghasilan kena pajak perusahaan.

Penggunaan Software Akuntansi yang Tidak Tepat

Penggunaan software akuntansi yang tidak tepat atau tidak terintegrasi dengan baik dapat menyebabkan kesalahan dalam pengolahan data keuangan, yang berdampak pada kesalahan dalam pelaporan SPT Tahunan Badan.

- Permasalahan: Data keuangan yang dihasilkan tidak akurat.

- Solusi: Pilih software akuntansi yang terpercaya dan terintegrasi dengan baik. Lakukan pelatihan bagi petugas yang mengoperasikan software tersebut.

Panduan Singkat Mengatasi Kesalahan Umum

Berikut panduan singkat untuk mengatasi kesalahan umum dalam pengisian formulir SPT Tahunan Badan:

- Lakukan pengecekan ulang seluruh data yang diinput.

- Gunakan bantuan software akuntansi yang terpercaya.

- Konsultasikan dengan konsultan pajak jika mengalami kesulitan.

- Ajukan pertanyaan atau klarifikasi ke kantor pajak terdekat jika diperlukan.

Pastikan semua data yang dilaporkan akurat dan sesuai dengan bukti-bukti pendukung. Ketelitian dan kehati-hatian sangat penting dalam pelaporan SPT Tahunan Badan. Jangan ragu untuk berkonsultasi dengan ahli jika Anda merasa kesulitan.

Ilustrasi Skenario Permasalahan dan Solusi

Misalnya, sebuah perusahaan mengalami kesalahan dalam menghitung Pajak Penghasilan (PPh) Badan karena salah menggunakan tarif pajak. Tarif pajak yang seharusnya 25% digunakan 22%. Akibatnya, pajak yang dibayarkan kurang. Solusinya adalah perusahaan perlu melakukan perhitungan ulang dengan menggunakan tarif pajak yang benar (25%), dan membayar kekurangan pajak beserta dendanya.

Sumber Informasi dan Bantuan

Pelaporan SPT Tahunan Badan untuk formula dapat terasa rumit, namun akses informasi dan bantuan yang tepat dapat mempermudah prosesnya. Berikut ini beberapa sumber terpercaya yang dapat Anda manfaatkan untuk memastikan pelaporan SPT Anda akurat dan tepat waktu.

Sumber Informasi Terpercaya

Pemerintah menyediakan berbagai sumber informasi terpercaya untuk membantu wajib pajak dalam memahami dan memenuhi kewajiban perpajakannya. Informasi ini disajikan secara komprehensif dan mudah diakses, sehingga Anda dapat memperoleh pemahaman yang mendalam tentang aturan dan prosedur pelaporan SPT Tahunan Badan.

- Website resmi Direktorat Jenderal Pajak (DJP).

- Buku panduan dan peraturan perpajakan yang diterbitkan oleh DJP.

- Kantor Pelayanan Pajak (KPP) terdekat.

- Konsultan pajak profesional yang terdaftar dan berpengalaman.

Kontak Resmi untuk Bantuan

Jika Anda memerlukan bantuan lebih lanjut atau menghadapi kendala dalam pelaporan SPT Tahunan Badan, Anda dapat menghubungi beberapa pihak resmi berikut ini.

- Kantor Pelayanan Pajak (KPP) terdekat. Anda dapat menemukan kontak KPP melalui website resmi DJP.

- Call center DJP. Nomor telepon call center DJP dapat ditemukan di website resmi DJP.

- Email resmi DJP yang tersedia di website resmi DJP untuk pengaduan dan pertanyaan.

Pertanyaan Umum Seputar Pelaporan SPT Tahunan Badan untuk Formula

Beberapa pertanyaan umum sering muncul terkait pelaporan SPT Tahunan Badan, terutama bagi perusahaan yang menggunakan formula perhitungan tertentu. Berikut beberapa di antaranya, beserta jawaban ringkas.

- Bagaimana cara mengisi formulir SPT Tahunan Badan untuk formula yang tepat?

- Apa saja dokumen pendukung yang dibutuhkan untuk pelaporan SPT Tahunan Badan dengan formula?

- Bagaimana cara menghitung pajak penghasilan badan menggunakan formula yang berlaku?

- Apa sanksi jika terlambat melaporkan SPT Tahunan Badan?

- Bagaimana cara melakukan koreksi SPT Tahunan Badan jika terdapat kesalahan?

Website Resmi yang Relevan

Beberapa website resmi pemerintah menyediakan informasi dan panduan yang komprehensif terkait pelaporan SPT Tahunan Badan. Website-website ini memberikan akses mudah ke berbagai peraturan, formulir, dan informasi penting lainnya.

- Website resmi Direktorat Jenderal Pajak (DJP).

- Website resmi Kementerian Keuangan Republik Indonesia.

Mengakses dan Memanfaatkan Informasi

Untuk mengakses dan memanfaatkan informasi dari sumber-sumber tersebut, Anda dapat mengunjungi website resmi yang telah disebutkan di atas. Carilah informasi yang relevan dengan kebutuhan Anda, seperti panduan pengisian formulir, peraturan perpajakan terbaru, dan kontak yang dapat dihubungi jika memerlukan bantuan lebih lanjut. Anda juga dapat mengunjungi KPP terdekat untuk mendapatkan konsultasi langsung dengan petugas pajak.

Kesimpulan: Cara Lapor Spt Tahunan Badan Untuk Formula

Pelaporan SPT Tahunan Badan untuk formula memang kompleks, namun dengan pemahaman yang baik dan persiapan yang matang, proses ini dapat dijalankan dengan lancar. Selalu pastikan untuk mengikuti perkembangan peraturan perpajakan terbaru dan memanfaatkan sumber informasi terpercaya untuk memastikan keakuratan pelaporan. Ketepatan dalam pelaporan SPT Tahunan Badan bukan hanya sekadar kewajiban, tetapi juga kunci keberhasilan bisnis jangka panjang.