Table of contents:

Cara lapor wajib pajak SPT Tahunan menjadi hal krusial bagi setiap wajib pajak di Indonesia. Ketepatan dan kelengkapan pelaporan SPT Tahunan akan menentukan kewajiban pajak Anda dan terhindar dari sanksi. Panduan ini akan menjelaskan secara detail, mulai dari syarat dan ketentuan, cara pelaporan online dan offline, hingga mengatasi masalah yang mungkin dihadapi. Mari kita pahami bersama proses pelaporan SPT Tahunan agar semuanya berjalan lancar dan sesuai aturan.

Artikel ini menyajikan informasi lengkap mengenai pelaporan SPT Tahunan, meliputi persyaratan, langkah-langkah pelaporan baik secara online maupun offline, jenis-jenis SPT Tahunan beserta perbedaannya, dan solusi untuk mengatasi berbagai kendala yang mungkin muncul selama proses pelaporan. Dengan pemahaman yang baik, diharapkan proses pelaporan SPT Tahunan dapat dilakukan dengan mudah dan tepat waktu.

Syarat dan Ketentuan Pelaporan SPT Tahunan: Cara Lapor Wajib Pajak Spt Tahunan

Melaporkan Surat Pemberitahuan Tahunan (SPT) Pajak merupakan kewajiban bagi setiap Warga Negara Indonesia yang memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP). Ketepatan dan kelengkapan pelaporan SPT sangat penting untuk menghindari sanksi administrasi dan memastikan pemenuhan kewajiban perpajakan.

Persyaratan Umum Pelaporan SPT Tahunan Orang Pribadi

Wajib pajak orang pribadi yang memiliki penghasilan bruto di atas PTKP diwajibkan untuk melaporkan SPT Tahunan. Persyaratan umum meliputi kepemilikan Nomor Pokok Wajib Pajak (NPWP), data diri yang lengkap dan akurat, serta data penghasilan dan pengurangan pajak yang relevan. Penting untuk memastikan semua informasi yang dilaporkan akurat dan sesuai dengan bukti-bukti pendukung yang dimiliki.

Dokumen Pendukung Pelaporan SPT Tahunan

Dokumen pendukung sangat penting untuk melengkapi pelaporan SPT Tahunan dan memvalidasi informasi yang disampaikan. Dokumen ini bervariasi tergantung jenis penghasilan yang diterima.

- Bukti potong PPh Pasal 21 dari pemberi kerja (untuk penghasilan gaji).

- Laporan keuangan dan bukti transaksi (untuk penghasilan usaha).

- Bukti transaksi pembelian dan penjualan aset (untuk penghasilan investasi).

- Bukti pengeluaran yang dapat dikurangkan (misalnya, bukti donasi, bukti biaya pendidikan).

Perbedaan Persyaratan Pelaporan Berdasarkan Jenis Penghasilan

Persyaratan pelaporan SPT Tahunan berbeda-beda tergantung jenis penghasilan yang diterima wajib pajak. Wajib pajak dengan penghasilan dari gaji akan memiliki persyaratan yang berbeda dengan wajib pajak yang memiliki penghasilan dari usaha atau investasi. Perbedaan ini terutama terletak pada jenis dan jumlah dokumen pendukung yang dibutuhkan.

- Penghasilan Gaji: Cukup menyertakan bukti potong PPh Pasal 21 dari pemberi kerja.

- Penghasilan Usaha: Memerlukan laporan keuangan lengkap, termasuk neraca, laporan laba rugi, dan bukti transaksi lainnya.

- Penghasilan Investasi: Memerlukan bukti transaksi pembelian dan penjualan aset investasi, seperti saham atau obligasi.

- Penghasilan Lainnya: Dokumen pendukung bervariasi tergantung sumber penghasilan, misalnya royalti, sewa, atau hadiah.

Perbandingan Persyaratan Pelaporan SPT Tahunan

Berikut perbandingan persyaratan pelaporan SPT Tahunan untuk wajib pajak orang pribadi dan badan:

| Jenis Wajib Pajak | Dokumen Pendukung | Batas Waktu Pelaporan | Sanksi Keterlambatan |

|---|---|---|---|

| Orang Pribadi | Bergantung pada jenis penghasilan (lihat poin sebelumnya) | 31 Maret tahun berikutnya | Denda administratif sesuai peraturan perpajakan yang berlaku |

| Badan | Laporan keuangan audit, bukti transaksi, dan dokumen lainnya | 31 Maret tahun berikutnya | Denda administratif sesuai peraturan perpajakan yang berlaku |

Konsekuensi Pelaporan SPT Tahunan yang Tidak Sesuai Ketentuan

Pelaporan SPT Tahunan yang tidak sesuai ketentuan dapat mengakibatkan berbagai konsekuensi, termasuk:

- Sanksi administrasi: berupa denda keterlambatan dan bunga.

- Penagihan pajak: jika terdapat kekurangan pembayaran pajak.

- Pemeriksaan pajak: yang dapat menyebabkan penyesuaian pajak dan sanksi tambahan.

- Guna hukum: dalam kasus pelanggaran hukum perpajakan yang serius.

Cara Melapor SPT Tahunan Secara Online

Melaporkan SPT Tahunan secara online melalui e-Filing merupakan cara yang efisien dan praktis. Sistem ini memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya tanpa harus datang langsung ke kantor pajak. Panduan berikut akan memandu Anda melalui langkah-langkah pelaporan SPT Tahunan secara online dengan detail dan mudah dipahami.

Registrasi dan Login di e-Filing

Sebelum memulai pelaporan, Anda perlu melakukan registrasi dan login ke sistem e-Filing Direktorat Jenderal Pajak (DJP). Proses registrasi membutuhkan data pribadi dan data perpajakan Anda yang valid. Pastikan data yang Anda masukkan akurat untuk menghindari kendala di tahap selanjutnya.

- Kunjungi situs web resmi DJP dan cari menu e-Filing.

- Klik tombol “Daftar” dan isi formulir registrasi dengan data yang diminta, termasuk Nomor Pokok Wajib Pajak (NPWP), Nomor Induk Kependudukan (NIK), dan data lainnya.

- Setelah mengisi formulir, Anda akan menerima email verifikasi. Ikuti instruksi dalam email untuk mengaktifkan akun Anda.

- Setelah akun aktif, login menggunakan NPWP dan password yang telah Anda buat.

Pengisian Formulir SPT Tahunan Online

Setelah berhasil login, Anda dapat memulai pengisian formulir SPT Tahunan. Sistem e-Filing menyediakan panduan dan petunjuk pengisian yang mudah diikuti. Pastikan Anda mengisi setiap kolom dengan teliti dan akurat. Data yang salah dapat menyebabkan proses pelaporan Anda terhambat.

- Pilih jenis SPT Tahunan yang sesuai dengan status dan penghasilan Anda (1770, 1770S, 1770SS, dan lain-lain).

- Isikan data pribadi, penghasilan, pengurangan, dan pajak terutang sesuai dengan bukti-bukti yang Anda miliki.

- Sistem e-Filing akan menghitung pajak terutang secara otomatis berdasarkan data yang Anda masukkan.

- Periksa kembali seluruh data yang telah Anda masukkan sebelum melanjutkan ke tahap selanjutnya.

Upload Dokumen Pendukung

Setelah mengisi formulir, Anda perlu mengunggah dokumen pendukung yang dibutuhkan untuk memverifikasi data yang Anda laporkan. Dokumen ini berfungsi sebagai bukti pendukung atas data yang telah Anda input ke dalam sistem.

- Siapkan dokumen pendukung seperti bukti potong 1721-A1, bukti pembayaran pajak, dan dokumen lainnya yang relevan.

- Pastikan dokumen tersebut dalam format yang diizinkan oleh sistem e-Filing (biasanya PDF).

- Unggah dokumen pendukung satu per satu sesuai dengan petunjuk yang diberikan oleh sistem.

- Periksa kembali nama file dan pastikan sudah sesuai dengan jenis dokumen yang diunggah.

- Setelah semua dokumen terunggah, pastikan semua data terisi lengkap dan benar.

Verifikasi dan Pengiriman SPT Tahunan Online

Sebelum mengirimkan SPT Tahunan, lakukan verifikasi ulang seluruh data dan dokumen yang telah Anda masukkan. Pastikan semua informasi sudah akurat dan lengkap. Kesalahan dalam pengisian dapat menyebabkan penolakan SPT Tahunan.

- Setelah yakin semua data dan dokumen sudah benar, klik tombol “Kirim”.

- Sistem akan memproses SPT Tahunan Anda. Anda akan menerima bukti penerimaan elektronik (BPE) sebagai tanda bahwa SPT Tahunan Anda telah diterima.

- Simpan BPE sebagai bukti pelaporan SPT Tahunan Anda.

Cara Melapor SPT Tahunan Secara Offline

Melaporkan SPT Tahunan secara offline memberikan fleksibilitas bagi wajib pajak yang lebih nyaman berinteraksi langsung dengan petugas pajak. Proses ini memungkinkan konfirmasi langsung atas data dan dokumen yang dilaporkan, serta kesempatan untuk bertanya langsung jika ada kendala. Berikut panduan lengkapnya.

Prosedur Pelaporan SPT Tahunan Secara Offline

Pelaporan SPT Tahunan secara offline dilakukan dengan mengunjungi kantor pelayanan pajak (KPP) terdekat. Anda akan menyerahkan SPT yang telah diisi dan dilengkapi dengan dokumen pendukung kepada petugas pajak yang berwenang. Petugas akan memverifikasi kelengkapan dokumen dan data yang Anda laporkan. Setelah diverifikasi dan dinyatakan lengkap, petugas akan memberikan tanda terima sebagai bukti pelaporan SPT Tahunan Anda.

Lokasi dan Jam Operasional Kantor Pajak

Lokasi dan jam operasional KPP berbeda-beda di setiap wilayah. Informasi ini dapat diperoleh melalui website resmi Direktorat Jenderal Pajak (DJP) atau dengan menghubungi kantor pajak terdekat. Umumnya, KPP beroperasi pada hari kerja, Senin hingga Jumat, dengan jam operasional sekitar pukul 08.00 hingga 15.00 WIB. Namun, sebaiknya Anda konfirmasi langsung ke KPP terkait untuk memastikan jam operasional terkini.

Dokumen yang Harus Dibawa

Dokumen yang perlu dibawa saat pelaporan SPT Tahunan secara offline meliputi SPT Tahunan yang telah diisi dan ditandatangani, serta dokumen pendukung yang relevan seperti bukti potong 1721-A1, bukti pembayaran pajak, dan dokumen pendukung lainnya sesuai jenis SPT yang dilaporkan. Ketidaklengkapan dokumen dapat menyebabkan proses pelaporan terhambat.

Alur Proses Pelaporan SPT Tahunan Secara Offline

- Mengunjungi KPP yang sesuai dengan wilayah tempat tinggal atau tempat usaha.

- Mengambil nomor antrian dan menunggu giliran dipanggil.

- Menyerahkan SPT Tahunan dan dokumen pendukung kepada petugas pajak.

- Petugas pajak akan memverifikasi kelengkapan dokumen dan data.

- Jika ada kekurangan, Anda akan diminta untuk melengkapi dokumen tersebut.

- Setelah dinyatakan lengkap, petugas akan memberikan tanda terima pelaporan SPT Tahunan.

Kontak Person di Kantor Pajak

Setiap KPP memiliki petugas yang ditunjuk untuk melayani pertanyaan dan memberikan informasi terkait pelaporan SPT Tahunan. Informasi kontak person ini biasanya tersedia di website resmi DJP atau dapat ditanyakan langsung saat Anda mengunjungi KPP. Jangan ragu untuk menghubungi mereka jika Anda membutuhkan bantuan atau penjelasan lebih lanjut.

Jenis-jenis SPT Tahunan dan Perbedaannya

Di Indonesia, terdapat beberapa jenis Surat Pemberitahuan (SPT) Tahunan yang wajib dilaporkan oleh wajib pajak sesuai dengan jenis dan sumber penghasilannya. Memahami perbedaan jenis SPT ini sangat penting agar wajib pajak dapat melaporkan kewajiban perpajakannya dengan benar dan tepat waktu. Salah pilih jenis SPT dapat berakibat pada proses pelaporan yang salah dan bahkan sanksi administrasi.

Berikut penjelasan mengenai beberapa jenis SPT Tahunan dan perbedaannya, dilengkapi dengan contoh kasus dan tabel perbandingan untuk memudahkan pemahaman.

Jenis-jenis SPT Tahunan

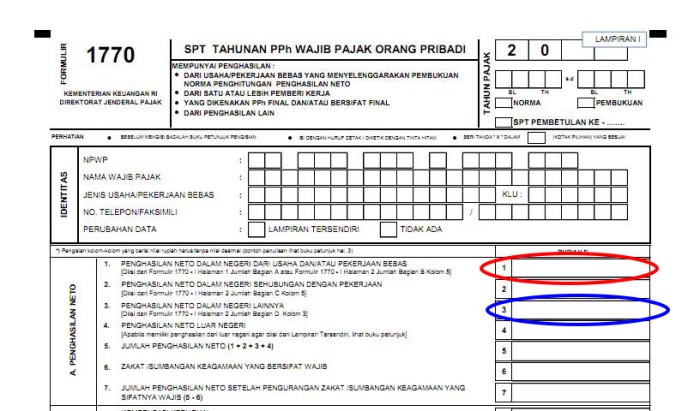

Secara umum, jenis SPT Tahunan dibedakan berdasarkan jenis dan sumber penghasilan wajib pajak. Beberapa jenis SPT Tahunan yang umum digunakan antara lain SPT 1770, SPT 1770S, dan SPT 1770 PP 46. Perbedaan utama terletak pada jenis penghasilan dan kriteria wajib pajak yang berhak menggunakannya.

Perbedaan SPT 1770, SPT 1770S, dan SPT 1770 PP 46

SPT 1770 digunakan untuk wajib pajak orang pribadi yang memiliki penghasilan dari berbagai sumber, baik berupa gaji, usaha, investasi, dan lain sebagainya. SPT 1770S diperuntukkan bagi wajib pajak orang pribadi yang memiliki penghasilan dari usaha atau pekerjaan bebas dengan penghasilan bruto tertentu. Sementara itu, SPT 1770 PP 46 digunakan bagi wajib pajak orang pribadi yang menggunakan sistem perhitungan pajak penghasilan final sesuai Peraturan Pemerintah Nomor 46 Tahun 2013.

Contoh Kasus Setiap Jenis SPT Tahunan

- SPT 1770: Pak Budi adalah seorang karyawan di sebuah perusahaan swasta dan juga memiliki usaha sampingan berupa toko online. Ia wajib menggunakan SPT 1770 karena memiliki penghasilan dari berbagai sumber.

- SPT 1770S: Bu Ani adalah seorang pengusaha kuliner dengan penghasilan bruto di bawah batas yang ditentukan untuk menggunakan SPT 1770S. Ia dapat menggunakan SPT 1770S untuk melaporkan pajak penghasilannya.

- SPT 1770 PP 46: Pak Joni adalah seorang pedagang kecil dengan penghasilan bruto di bawah batas tertentu. Ia dapat menggunakan SPT 1770 PP 46 dengan menghitung pajak penghasilan secara final.

Tabel Perbandingan Jenis SPT Tahunan

| Kode SPT | Jenis Wajib Pajak | Jenis Penghasilan | Cara Pelaporan |

|---|---|---|---|

| 1770 | Orang Pribadi | Berbagai sumber (gaji, usaha, investasi, dll.) | Online atau manual |

| 1770S | Orang Pribadi | Penghasilan usaha/pekerjaan bebas (dengan batasan tertentu) | Online atau manual |

| 1770 PP 46 | Orang Pribadi | Penghasilan usaha/pekerjaan bebas (sesuai PP 46/2013) | Online atau manual |

Ilustrasi Perbandingan SPT 1770 dan SPT 1770S

Perbedaan utama antara SPT 1770 dan SPT 1770S terletak pada jenis dan jumlah penghasilan. SPT 1770 digunakan untuk penghasilan dari berbagai sumber, sedangkan SPT 1770S khusus untuk penghasilan dari usaha atau pekerjaan bebas dengan penghasilan bruto di bawah batas tertentu yang telah ditetapkan. SPT 1770 menghitung pajak penghasilan secara progresif berdasarkan besaran penghasilan, sementara SPT 1770S menggunakan tarif pajak final.

Bayangkan dua lingkaran, lingkaran besar mewakili SPT 1770 yang mencakup berbagai jenis penghasilan, sementara lingkaran kecil di dalam lingkaran besar mewakili SPT 1770S, yang hanya mencakup penghasilan usaha atau pekerjaan bebas dengan batasan tertentu. Lingkaran kecil tersebut merupakan subset dari lingkaran besar.

Mengatasi Masalah dan Kendala saat Pelaporan SPT Tahunan

Pelaporan SPT Tahunan memang terkadang menghadirkan kendala bagi wajib pajak. Berbagai masalah bisa muncul, mulai dari kesulitan mengakses sistem hingga kesalahan dalam pengisian data. Memahami potensi masalah dan solusi yang tepat akan mempermudah proses pelaporan dan mencegah timbulnya masalah lebih lanjut.

Masalah Umum dan Solusinya, Cara lapor wajib pajak spt tahunan

Beberapa masalah umum yang sering dihadapi wajib pajak saat pelaporan SPT Tahunan antara lain: lupa password, kesulitan mengunggah berkas, kesalahan dalam pengisian data, dan kendala teknis lainnya. Berikut beberapa solusi yang dapat dicoba:

- Lupa Password: Gunakan fitur “lupa password” yang tersedia di situs DJP. Sistem akan memandu Anda untuk mengatur ulang password melalui email atau nomor telepon terdaftar.

- Kesulitan Mengunggah Berkas: Pastikan ukuran dan format berkas sesuai dengan ketentuan yang ditetapkan DJP. Kompresi berkas atau penggunaan format yang tepat (misalnya, PDF) dapat membantu mengatasi masalah ini. Periksa juga koneksi internet Anda.

- Kesalahan Pengisian Data: Periksa kembali seluruh data yang diinput. Gunakan fitur “preview” sebelum mengirimkan SPT untuk memastikan keakuratan data. Jika masih ragu, konsultasikan dengan konsultan pajak atau petugas DJP.

- Kendala Teknis Lainnya: Coba bersihkan cache dan cookies browser Anda. Restart komputer atau perangkat yang digunakan. Jika masalah masih berlanjut, hubungi layanan bantuan teknis DJP.

Kontak Resmi DJP untuk Bantuan Teknis

Hubungi Kantor Pelayanan Pajak (KPP) terdekat atau akses layanan bantuan daring DJP melalui website resmi. Informasi kontak lengkap dan saluran bantuan lainnya dapat ditemukan di situs web DJP.

Pengajuan Keberatan atas Kesalahan Pelaporan

Jika terdapat kesalahan dalam pelaporan SPT Tahunan yang telah diajukan, wajib pajak dapat mengajukan keberatan. Prosedur pengajuan keberatan diatur dalam peraturan perundang-undangan perpajakan. Wajib pajak perlu melengkapi formulir keberatan dengan bukti-bukti pendukung yang relevan dan mengajukannya melalui jalur yang telah ditetapkan oleh DJP. Informasi detail mengenai prosedur dan persyaratan pengajuan keberatan dapat diakses melalui website resmi DJP.

Sumber Informasi Tambahan

Untuk informasi lebih lanjut dan panduan lengkap mengenai pelaporan SPT Tahunan, silakan kunjungi website resmi DJP.

Penutup

Pelaporan SPT Tahunan merupakan kewajiban setiap wajib pajak yang taat hukum. Dengan memahami prosedur dan persyaratan yang berlaku, serta memanfaatkan berbagai fasilitas yang disediakan oleh Direktorat Jenderal Pajak (DJP), proses pelaporan dapat dilakukan dengan lancar dan efisien. Ingatlah untuk selalu mempersiapkan dokumen yang dibutuhkan dan teliti dalam mengisi formulir SPT Tahunan untuk menghindari kesalahan dan sanksi. Semoga panduan ini bermanfaat dan membantu Anda dalam memenuhi kewajiban perpajakan.