Table of contents:

-

Siapa yang Wajib Melaporkan SPT 1770?

- Kriteria Wajib Pajak yang Harus Melaporkan SPT 1770

- Contoh Profil Wajib Pajak yang Termasuk dan Tidak Termasuk Wajib Lapor SPT 1770, Spt 1770 untuk siapa

- Perbandingan Kewajiban Pelaporan SPT 1770 antara Orang Pribadi dan Badan Usaha

- Perbedaan Kewajiban Pelaporan SPT 1770 bagi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan

- Jenis Pekerjaan atau Kegiatan Usaha yang Mewajibkan Pelaporan SPT 1770

- Informasi yang Harus Dilaporkan dalam SPT 1770

- Tenggat Waktu Pelaporan SPT 1770: Spt 1770 Untuk Siapa

- Melaporkan SPT 1770 Secara Online

- Ringkasan Penutup

SPT 1770 untuk siapa? Pertanyaan ini kerap muncul bagi wajib pajak, terutama mereka yang baru pertama kali berurusan dengan pelaporan pajak penghasilan. SPT 1770, atau Surat Pemberitahuan Tahunan Pajak Penghasilan, merupakan formulir yang digunakan untuk melaporkan penghasilan dan pajak yang terutang kepada negara. Memahami siapa yang wajib melaporkan, apa yang harus dilaporkan, dan bagaimana cara melaporkannya sangat penting untuk menghindari sanksi dan memastikan kepatuhan pajak.

Artikel ini akan membahas secara detail mengenai kewajiban pelaporan SPT 1770, mulai dari kriteria wajib pajak, informasi yang harus dilaporkan, tenggat waktu pelaporan, hingga langkah-langkah pelaporan online. Dengan pemahaman yang komprehensif, diharapkan wajib pajak dapat menjalankan kewajibannya dengan lancar dan terhindar dari masalah hukum terkait perpajakan.

Siapa yang Wajib Melaporkan SPT 1770?

Surat Pemberitahuan Tahunan (SPT) 1770 merupakan formulir pelaporan pajak penghasilan bagi wajib pajak orang pribadi yang memiliki penghasilan berupa gaji, pensiun, atau honorarium, serta penghasilan lain yang bersifat final. Memahami siapa yang wajib melaporkan SPT ini sangat penting untuk memenuhi kewajiban perpajakan dan menghindari sanksi. Berikut penjelasan lebih lanjut mengenai kriteria wajib pajak yang terkait.

Kriteria Wajib Pajak yang Harus Melaporkan SPT 1770

Wajib pajak orang pribadi yang menerima penghasilan dari berbagai sumber, termasuk gaji, pensiun, honorarium, dan penghasilan lainnya yang bersifat final, diwajibkan untuk melaporkan SPT 1770. Namun, terdapat pengecualian bagi beberapa jenis penghasilan tertentu. Penghasilan yang tidak termasuk dalam kewajiban pelaporan SPT 1770 biasanya telah dipotong pajaknya di sumber (final). Kejelasan mengenai jenis penghasilan yang termasuk dan tidak termasuk sangat penting untuk memastikan kepatuhan perpajakan.

Contoh Profil Wajib Pajak yang Termasuk dan Tidak Termasuk Wajib Lapor SPT 1770, Spt 1770 untuk siapa

Untuk memperjelas, berikut beberapa contoh. Wajib pajak yang bekerja sebagai karyawan dengan penghasilan berupa gaji dan menerima honorarium dari pekerjaan sampingan termasuk wajib lapor. Sebaliknya, wajib pajak yang hanya menerima penghasilan dari bunga deposito yang telah dipotong pajaknya di sumber (final) umumnya tidak wajib lapor SPT 1770. Perlu diingat, setiap kasus perlu dianalisis berdasarkan jenis dan sumber penghasilan yang diterima.

Perbandingan Kewajiban Pelaporan SPT 1770 antara Orang Pribadi dan Badan Usaha

| Kriteria | Orang Pribadi | Badan Usaha | Penjelasan |

|---|---|---|---|

| Jenis SPT | SPT 1770 | SPT Badan | SPT yang digunakan berbeda sesuai dengan status wajib pajak. |

| Objek Pajak | Penghasilan berupa gaji, pensiun, honorarium, dan penghasilan final lainnya. | Keuntungan atau laba bersih yang diperoleh badan usaha. | Perbedaan objek pajak menentukan jenis SPT yang harus dilaporkan. |

| Kewajiban Pelaporan | Tahunan | Tahunan | Baik orang pribadi maupun badan usaha memiliki kewajiban pelaporan tahunan. |

| Pengisian Formulir | Relatif lebih sederhana | Lebih kompleks | Kompleksitas pengisian formulir berbeda tergantung pada jenis dan jumlah transaksi. |

Perbedaan Kewajiban Pelaporan SPT 1770 bagi Wajib Pajak Orang Pribadi dan Wajib Pajak Badan

Perbedaan utama terletak pada jenis formulir SPT yang digunakan dan objek pajak yang dilaporkan. Wajib pajak orang pribadi menggunakan SPT 1770 untuk melaporkan penghasilan pribadi, sementara wajib pajak badan menggunakan SPT Badan untuk melaporkan laba atau rugi usaha. Sistem pelaporan dan detail informasi yang dibutuhkan juga berbeda secara signifikan. Konsultasi dengan konsultan pajak disarankan untuk memastikan kepatuhan.

Jenis Pekerjaan atau Kegiatan Usaha yang Mewajibkan Pelaporan SPT 1770

Beberapa contoh jenis pekerjaan atau kegiatan usaha yang umumnya mewajibkan pelaporan SPT 1770 antara lain: karyawan tetap, pekerja lepas yang menerima honorarium, pensiunan, dan profesi lain yang memiliki penghasilan bersifat final. Namun, perlu diperhatikan bahwa terdapat beberapa jenis penghasilan yang meskipun diterima dari pekerjaan atau usaha, tetapi tidak termasuk dalam kewajiban pelaporan SPT 1770 karena telah dipotong pajaknya di sumber.

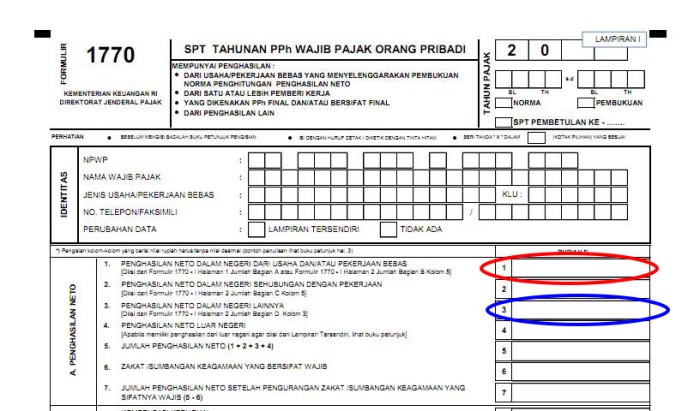

Informasi yang Harus Dilaporkan dalam SPT 1770

SPT 1770, Surat Pemberitahuan Tahunan Pajak Penghasilan orang pribadi, merupakan formulir yang digunakan wajib pajak orang pribadi untuk melaporkan penghasilan dan pajak yang terutang dalam satu tahun pajak. Pengisian SPT 1770 ini perlu dilakukan dengan teliti dan akurat agar terhindar dari masalah perpajakan di kemudian hari. Berikut informasi detail yang perlu dilaporkan.

Informasi Pribadi Wajib Pajak

Bagian ini memuat data diri wajib pajak, meliputi Nama, Nomor Induk Kependudukan (NIK), Nomor Pokok Wajib Pajak (NPWP), status perkawinan, dan alamat. Ketepatan data ini sangat penting untuk proses verifikasi dan administrasi perpajakan.

Contoh: Nama: Budi Santoso, NIK: 1234567890123456, NPWP: 01.234.567.8-900.000, Status Kawin: Kawin, Alamat: Jl. Contoh No. 1, Jakarta.

Penghasilan Bruto

Bagian ini mencatat seluruh penghasilan yang diterima wajib pajak selama satu tahun pajak, sebelum dikurangi biaya-biaya. Sumber penghasilan dapat beragam, mulai dari gaji, usaha, hingga investasi. Setiap sumber penghasilan perlu dicatat secara terpisah dan detail.

- Penghasilan dari pekerjaan/gaji

- Penghasilan dari usaha atau profesi

- Penghasilan dari investasi (bunga, dividen, dsb.)

- Penghasilan lainnya (sewa, hadiah, warisan, dll.)

Contoh: Penghasilan dari gaji Rp 60.000.000, Penghasilan dari usaha Rp 30.000.000, Penghasilan dari bunga deposito Rp 5.000.000. Total Penghasilan Bruto Rp 95.000.000

Pengurangan Penghasilan Bruto

Setelah mencatat penghasilan bruto, langkah selanjutnya adalah mencatat pengurangan yang diperbolehkan berdasarkan peraturan perpajakan yang berlaku. Pengurangan ini dapat berupa biaya-biaya yang terkait dengan penghasilan, seperti biaya operasional usaha atau biaya pendidikan.

Contoh: Biaya operasional usaha Rp 10.000.000 (untuk wajib pajak yang memiliki usaha). Biaya ini akan mengurangi penghasilan bruto.

Penghasilan Neto

Penghasilan neto merupakan penghasilan bruto dikurangi dengan pengurangan yang diizinkan. Hasil perhitungan ini menjadi dasar perhitungan pajak penghasilan.

Contoh: Penghasilan Neto = Penghasilan Bruto (Rp 95.000.000)

Pengurangan (Rp 10.000.000) = Rp 85.000.000

Perhitungan Pajak Penghasilan

Perhitungan pajak penghasilan dilakukan berdasarkan penghasilan neto dan tarif pajak yang berlaku. Wajib pajak dapat menggunakan tarif pajak progresif yang telah ditetapkan pemerintah.

Contoh: Misalkan tarif pajak untuk penghasilan Rp 85.000.000 adalah 15%. Maka Pajak Penghasilan = 15% x Rp 85.000.000 = Rp 12.750.000

Pemotongan dan Pembayaran Pajak

Bagian ini mencatat pajak yang telah dipotong atau dibayar sepanjang tahun pajak, seperti pajak penghasilan yang dipotong dari gaji (PPh Pasal 21) atau pajak yang dibayar atas usaha. Jumlah ini akan dikurangkan dari pajak terutang.

Contoh: Pajak penghasilan yang telah dipotong dari gaji (PPh Pasal 21) sebesar Rp 10.000.000.

Pajak yang Harus Dibayar/Dikembalikan

Setelah dikurangi pajak yang telah dipotong atau dibayar, maka akan didapatkan jumlah pajak yang harus dibayar atau dikembalikan. Jika pajak yang telah dipotong lebih besar dari pajak terutang, maka wajib pajak akan mendapatkan pengembalian pajak.

Contoh: Pajak terutang (Rp 12.750.000)

Pajak yang telah dipotong (Rp 10.000.000) = Pajak yang harus dibayar Rp 2.750.000

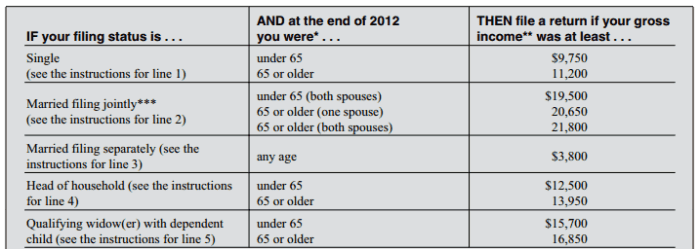

Tenggat Waktu Pelaporan SPT 1770: Spt 1770 Untuk Siapa

Bagi wajib pajak yang berpenghasilan sebagai karyawan, memahami tenggat waktu pelaporan Surat Pemberitahuan Tahunan (SPT) 1770 sangat penting. Keterlambatan pelaporan dapat berakibat pada sanksi administratif yang merugikan. Oleh karena itu, mengetahui jadwal dan konsekuensinya merupakan langkah awal dalam kepatuhan perpajakan.

Tenggat Waktu Pelaporan Tahunan SPT 1770

Secara umum, batas waktu pelaporan SPT 1770 adalah setiap tahunnya pada tanggal 31 Maret. Artinya, wajib pajak yang memiliki penghasilan tahun pajak 2022, misalnya, harus melaporkan SPT 1770 paling lambat tanggal 31 Maret 2023.

Konsekuensi Keterlambatan Pelaporan SPT 1770

Keterlambatan pelaporan SPT 1770 akan dikenakan sanksi administrasi berupa denda. Besarnya denda ini bervariasi tergantung pada tingkat keterlambatan.

Ilustrasi Sanksi Keterlambatan

Misalnya, jika seorang wajib pajak terlambat melaporkan SPT 1770 selama satu bulan, ia mungkin akan dikenakan denda sebesar Rp 100.000. Besarnya denda ini dapat meningkat seiring dengan semakin lamanya keterlambatan. Perlu diingat bahwa besaran denda ini dapat berubah sesuai dengan peraturan perpajakan yang berlaku. Untuk informasi terbaru dan akurat, selalu rujuk pada peraturan perpajakan resmi dari Direktorat Jenderal Pajak (DJP).

Langkah-Langkah Menghindari Keterlambatan

Berikut beberapa langkah yang dapat dilakukan untuk menghindari keterlambatan pelaporan SPT 1770:

- Siapkan data dan dokumen pendukung sejak awal tahun pajak.

- Pantau terus tenggat waktu pelaporan.

- Manfaatkan fasilitas e-filing DJP untuk mempermudah proses pelaporan.

- Jika menemui kendala, segera konsultasikan dengan petugas pajak.

Perpanjangan Waktu Pelaporan SPT 1770

Secara umum, tidak ada perpanjangan waktu pelaporan SPT 1770. Namun, dalam keadaan tertentu dan dengan alasan yang sah, wajib pajak dapat mengajukan permohonan perpanjangan waktu pelaporan kepada kantor pajak tempat terdaftar. Permohonan ini harus disertai dengan bukti dan alasan yang kuat.

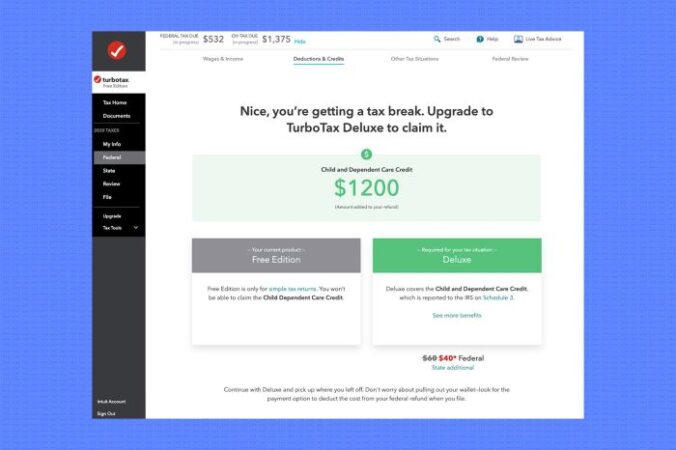

Melaporkan SPT 1770 Secara Online

Pelaporan Surat Pemberitahuan Tahunan (SPT) 1770 merupakan kewajiban bagi wajib pajak orang pribadi yang memiliki penghasilan dari berbagai sumber. Proses pelaporan kini semakin mudah berkat fasilitas e-Filing yang disediakan Direktorat Jenderal Pajak (DJP). Panduan berikut akan memandu Anda melalui langkah-langkah pelaporan SPT 1770 secara online, dari awal hingga pengiriman.

Langkah-langkah Pelaporan SPT 1770 melalui e-Filing

Pelaporan SPT 1770 melalui e-Filing melibatkan beberapa tahap yang sistematis. Ketelitian dalam setiap langkah akan memastikan proses pelaporan berjalan lancar dan terhindar dari kesalahan.

- Akses Situs DJP Online: Buka situs resmi DJP Online melalui browser Anda. Pastikan Anda terhubung ke internet yang stabil.

- Login Akun: Masuk ke akun DJP Online Anda menggunakan Nomor Pokok Wajib Pajak (NPWP) dan password yang telah terdaftar. Jika belum memiliki akun, lakukan registrasi terlebih dahulu.

- Menu SPT: Setelah berhasil login, cari dan pilih menu “SPT”.

- Pilih SPT 1770: Pilih jenis SPT yang akan dilaporkan, yaitu “SPT Tahunan PPh Orang Pribadi 1770”.

- Isi Formulir: Isikan formulir SPT 1770 secara lengkap dan teliti. Pastikan data yang diinput akurat, termasuk penghasilan, pengurangan, dan pajak terutang. Sistem e-Filing akan memberikan panduan dan validasi data selama proses pengisian.

- Verifikasi dan Kirim: Setelah selesai mengisi, verifikasi kembali seluruh data yang telah diinput. Pastikan tidak ada kesalahan sebelum mengirimkan SPT.

- Bukti Penerimaan: Setelah SPT terkirim, sistem akan memberikan bukti penerimaan elektronik (BPE) sebagai tanda bukti pelaporan SPT Anda.

Pengisian Formulir SPT 1770 Secara Online

Formulir SPT 1770 online dirancang user-friendly. Setiap bagian formulir memiliki petunjuk yang jelas untuk membantu Anda mengisi data dengan benar. Perhatikan dengan cermat setiap kolom dan pastikan data yang Anda masukkan sesuai dengan bukti-bukti pendukung yang Anda miliki.

- Data Pribadi: Isi data pribadi Anda sesuai dengan KTP dan NPWP.

- Data Penghasilan: Cantumkan seluruh penghasilan Anda dari berbagai sumber, seperti gaji, usaha, investasi, dan lainnya, lengkap dengan bukti pendukungnya.

- Pengurangan dan Potongan: Masukkan data pengurangan dan potongan pajak yang sesuai dengan peraturan yang berlaku, seperti iuran pensiun, BPJS Kesehatan, dan lainnya. Pastikan Anda memiliki bukti pendukung yang sah.

- Pajak Terutang: Sistem akan menghitung pajak terutang secara otomatis berdasarkan data yang telah Anda masukkan. Anda dapat memeriksa perhitungan tersebut untuk memastikan keakuratannya.

Panduan Langkah Demi Langkah dengan Ilustrasi Antarmuka

Bayangkan antarmuka e-Filing. Setelah login, tampilan utama akan menampilkan berbagai menu, salah satunya adalah menu “SPT”. Memilih menu tersebut akan mengarahkan Anda ke halaman pemilihan jenis SPT. Setelah memilih SPT 1770, Anda akan diarahkan ke formulir isian. Formulir ini terbagi menjadi beberapa bagian, masing-masing dengan kolom yang terstruktur dan jelas.

Setiap bagian formulir akan meminta data spesifik, seperti data pribadi, penghasilan, pengurangan, dan lain-lain. Pada setiap kolom, terdapat petunjuk singkat yang membantu Anda mengisi data dengan benar. Setelah selesai mengisi, terdapat tombol “Verifikasi” untuk mengecek kembali data yang telah diinput sebelum akhirnya mengirim SPT. Setelah pengiriman berhasil, sistem akan menampilkan bukti penerimaan elektronik (BPE) yang dapat Anda unduh dan simpan.

Mendapatkan Bantuan

Jika mengalami kesulitan dalam pelaporan SPT 1770, Anda dapat menghubungi Kring Pajak di nomor telepon yang tersedia atau mengunjungi kantor pelayanan pajak terdekat. Petugas pajak akan memberikan bantuan dan panduan yang dibutuhkan.

Alur Proses Pelaporan SPT 1770 Online

Proses pelaporan dimulai dengan login ke akun DJP Online, dilanjutkan dengan memilih menu SPT dan memilih SPT 1770. Selanjutnya, isi formulir dengan lengkap dan teliti, verifikasi data, dan kirim SPT. Sistem akan memberikan BPE sebagai bukti penerimaan SPT.

Ringkasan Penutup

Melaporkan SPT 1770 merupakan kewajiban setiap wajib pajak yang memenuhi kriteria tertentu. Dengan memahami alur pelaporan dan tenggat waktu yang berlaku, wajib pajak dapat menghindari sanksi dan berkontribusi pada pembangunan negara. Semoga panduan ini memberikan informasi yang cukup untuk membantu Anda dalam memenuhi kewajiban perpajakan Anda. Jangan ragu untuk mencari bantuan profesional jika mengalami kesulitan dalam pelaporan SPT 1770.